|

|

Ш. ХАЙДАРОВ, начальник управления методологии бухгалтерского учета и аудита Министерства финансов Республики Узбекистан, к.э.н. |

РЕФОРМИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

В УЗБЕКИСТАНЕ

Стремление Узбекистана к интеграции в мировое экономическое сообщество, расширению участия в деятельности международных организаций требуют от страны обеспечения единства национальных стандартов бухгалтерского учета с методологическими принципами, принятыми в мировой практике, сопоставимости национальных показателей с аналогичными показателями, применяемыми в зарубежных странах.

Изучение требований как отечественных, так и иностранных бизнес-партнеров показало необходимость создания единой концепции системы бухгалтерского учета и финансовой отчетности, а также системы аудита, где информация о движении вложенного капитала должна быть отражена достоверно в соответствии с международными требованиями, что обеспечит понятность финансовой отчетности заинтересованными сторонами.

По мере того, как Узбекистан все активнее становится полноправным членом мировой хозяйственной системы, все большее влияние на развитие отечественного бухгалтерского учета оказывает международная практика. Определение основных тенденций регулирования бухгалтерского учета позволяет спрогнозировать направления развития отечественной системы нормативного регулирования бухгалтерского учета и сформулировать некоторые требования к ней.

В целях реализации этих задач осуществляется разработка законодательного, нормативного и методического обеспечения организации бухгалтерского учета в республике.

Реформирование системы бухгалтерского учета и финансовой отчетности в Республике Узбекистан можно разделить на четыре основных этапа.

Первым этапом реформирования стало утверждение (1 января 1995 года) Положения о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов. В последующем оно было доработано и утверждено в новой редакции Постановлением Кабинета Министров Республики Узбекистан от 5 февраля 1999 года N 54 с учетом произошедших изменений в законодательстве и условий функционирования деятельности отечественных хозяйствующих субъектов. Важно подчеркнуть, что вышеназванное Положение отвечает современным требованиям времени и соответствует международным принципам по организации учета затрат и формированию финансовых результатов субъектов предпринимательства.

Вторым этапом в сфере реформирования отечественной системы бухгалтерского учета и финансовой отчетности послужило утверждение 30 августа 1996 года Олий Мажлисом Закона Республики Узбекистан «О бухгалтерском учете», являющимся по оценкам международных экспертов законодательным актом международного уровня.

Разработка и принятие национальных стандартов бухгалтерского учета (НСБУ) позволили решить ряд проблем в системе бухгалтерского учета и финансовой отчетности, которые можно считать третьим этапом развития бухгалтерского учета и финансовой отчетности в Республике Узбекистан.

Четвертым этапом в реформировании бухгалтерского учета стало утверждение новых форм финансовой отчетности предприятий (организаций).

Кроме того, в целях детализации регулирования отдельных вопросов, а также раскрытия порядка ведения бухгалтерского учета в соответствии с НСБУ разработан и утвержден ряд положений, правил и инструкций по бухгалтерскому учету и финансовой отчетности.

Положения и правила регулируют отдельные и специфичные вопросы организации и ведения бухгалтерского учета определенных учетных объектов, поэтому они своеобразно более расширяют методологические основы некоторых вопросов ведения бухгалтерского учета и отчетности.

В целом в настоящее время в Республике Узбекистан достигнут необходимый уровень нормативно-правового регулирования бухгалтерского учета, соответствующий информационным требованиям отечественных и иностранных пользователей финансовой отчетности.

В последние годы в экономике Узбекистана обеспечивается значительный рост макроэкономических показателей, а также улучшаются финансовые показатели отечественных компаний. Однако для поддержания экономического роста, содействия дальнейшему экономическому развитию и сокращения стоимости капитала необходимо укрепить систему бухгалтерского учета, чтобы обеспечить высокое качество финансовой отчетности.

Реформы бухгалтерского учета и финансовой отчетности в Республике Узбекистан ориентировались не на прямое заимствование и копирование международных стандартов финансовой отчетности (МСФО) предприятиями, а на применение национальных стандартов бухгалтерского учета (НСБУ), адаптированных к требованиям МСФО. На современном уровне структура и содержание действующих НСБУ приближены к международным стандартам.

В настоящее время складываются благоприятные условия для дальнейшего развития бухгалтерского учета и финансовой отчетности в Республике Узбекистан. Введены в действие нормативно-правовые акты, охватывающие большинство объектов бухгалтерского учета и финансовой отчетности. В профессиональном сообществе накапливаются определенные навыки и опыт ведения бухгалтерского учета и финансовой отчетности, отвечающие запросам рыночной экономики. В бухгалтерском сообществе страны все больше созревает понимание необходимости перехода к использованию МСФО.

Несмотря на определенные успехи в области сближения национальных стандартов бухгалтерского учета к международным стандартам имеется ряд проблем, связанных с внедрением МСФО, в частности:

1) отсутствует официальная версия перевода МСФО на узбекский и русский языки;

2) слабо развита необходимая инфраструктура использования и применения МСФО;

3) у большинства представителей бухгалтерской профессии бытуют определенные стереотипы в отношении перехода на систему бухгалтерского учета и финансовой отчетности, основанной на МСФО, в связи с имеющимися специфичными особенностями национальной экономики;

4) неоправданно высоки затраты хозяйствующих субъектов на подготовку финансовой отчетности по МСФО;

5) низок уровень профессиональной подготовки значительной части бухгалтеров по основам МСФО, а также недостаточно навыков использования информации, подготовленной по МСФО;

6) недостаточно учебников, пособий и справочных материалов по МСФО, несмотря на то, что имеется много материалов по НСБУ;

7) существующее обучение в области МСФО является недостаточным; значительная часть знаний по вопросам МСФО приобретается в результате самообразования (путем участия в семинарах и курсах) или опыта работы в иностранных компаниях.

В условиях дальнейшей либерализации национальной экономики и продолжающегося мирового финансово-экономического кризиса появляются специфичные объекты и институты рыночной экономики, где, соответственно, требуется четкая организация бухгалтерского учета и составления финансовой отчетности, охватывающая их отдельные аспекты. Это, в свою очередь, требует разработки и совершенствования соответствующей нормативно-правовой базы по урегулированию вышеназванных проблем бухгалтерского учета и финансовой отчетности.

Основными целями развития бухгалтерского учета и финансовой отчетности на среднесрочную перспективу являются:

а) внедрение двухуровневой системы финансовой отчетности: для листинговых компаний – применение полного набора МСФО, для других хозяйствующих субъектов – применение НСБУ;

б) дальнейшее совершенствование НСБУ путем максимального приближения к МСФО с учетом специфики национального законодательства.

Для качественного достижения вышеуказанных целей необходимо выполнение следующих основных задач:

1) совершенствование системы регулирования бухгалтерского учета и финансовой отчетности;

2) создание инфраструктуры применения МСФО;

3) совершенствование нормативно-правовых актов в области бухгалтерского учета;

4) повышение статуса общественных профессиональных организаций бухгалтеров;

5) повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и составлением финансовой отчетности, а также пользователей финансовой отчетности.

Как показывает отечественный и мировой опыт, развитие бухгалтерского учета и финансовой отчетности должно происходить в тесной связи с изменениями экономической ситуации в стране и отвечать характеру и уровню развития хозяйственного механизма. Недопустимо неоправданное затягивание процессов преобразования бухгалтерского учета и финансовой отчетности. В то же время форсирование изменений в бухгалтерском учете и финансовой отчетности вне связи с изменениями в хозяйственном механизме и реальным функционированием рыночных институтов может привести к снижению качества финансовой информации в экономике, дискредитации применения МСФО, а также ослаблению финансовой дисциплины в хозяйствующих субъектах. Кроме того, применение МСФО требует определенного времени для практической отработки новых методов и процедур сбора и обработки информации.

Изменения в бухгалтерском учете и финансовой отчетности, в частности, применение МСФО, должны происходить постепенно с учетом возможностей, потребностей и готовности профессиональной и другой заинтересованной общественности.

Необходимым условием широкого применения МСФО в экономике Республики Узбекистан является создание инфраструктуры, обеспечивающей использование этих стандартов в регулировании бухгалтерского учета и финансовой отчетности и непосредственно хозяйствующими субъектами.

Применению в Республике Узбекистан подлежит официальный текст МСФО на узбекском и русском языках. В связи с этим необходим постоянно действующий негосударственный орган, который должен: подготавливать официальный текст на узбекском и русском языках; отслеживать изменения в тексте на английском языке и своевременно вносить их в официальный текст на узбекском и русском языках; вести глоссарий терминов МСФО на узбекском и русском языках. Данный орган должен состоять из высококвалифицированных переводчиков и профессионалов в области бухгалтерского учета и финансовой отчетности, аудита, финансового анализа, менеджмента и иных смежных областях.

Развитие бухгалтерского учета и финансовой отчетности невозможно без совершенствования бухгалтерского образования. С одной стороны, задача заключается в подготовке достаточного количества квалифицированных бухгалтеров, понимающих концепции и конкретные правила формирования информации в бухгалтерском учете и финансовой отчетности, владеющих современными навыками ведения бухгалтерского учета и подготовки финансовой отчетности. С другой стороны, качественная система бухгалтерского учета и финансовой отчетности предполагает наличие достаточного числа пользователей, нуждающихся в информации, формируемой в бухгалтерском учете и финансовой отчетности, имеющих потребность и навыки ее использования при принятии экономических решений, в частности, определении направлений инвестирования капитала и анализе рисков, связанных с этим. Наличие заинтересованных пользователей является одной из важнейших предпосылок развития бухгалтерского учета и финансовой отчетности.

На сегодняшний день система аудита стала неотъемлемой частью финансовой сферы национальной экономики. Ощущая ее роль и значение, государство обращает пристальное внимание к совершенствованию и развитию данной сферы.

В результате последовательно проводимой политики углубления реформ в финансовой системе и совершенствования рыночной инфраструктуры республики была создана комплексная законодательно-правовая основа аудиторской деятельности, созданы действенные экономические стимулы и налоговые льготы и преференции для ее активного развития, существенно упрощена и либерализована система выдачи лицензий:

– лицензии на осуществление аудиторской деятельности выдаются без ограничения срока действия;

– решения о прекращении действия лицензий за допущенные нарушения принимаются только судом;

– до 1 января 2017 года аудиторские организации освобождены от уплаты налога на прибыль и единого налогового платежа и др.

В целях усиления ответственности аудиторских организаций, повышения качества аудиторских услуг и внедрения эффективных методов регулирования, искоренения недобросовестной конкуренции на рынке аудиторских услуг, дополнительного стимулирования деятельности аудиторских организаций:

– с 1 января 2008 года введена система дифференциации лицензий на аудиторскую деятельность в зависимости от вида аудиторских проверок;

– введено требование о запрещении проведения аудиторской организацией аудиторской проверки одного и того же хозяйствующего субъекта более трех лет подряд;

– внедрена система обязательной рейтинговой оценки аудиторских организаций со стороны профессиональных общественных объединений аудиторов;

– введено требование об обязательном проведении Министерством финансов не реже одного раза в три года проверок соблюдения аудиторскими организациями лицензионных требований и условий;

– с 1 августа 2008 года установлен порядок, в соответствии с которым не менее 50% уставного капитала аудиторской организации формируется из денежных средств учредителей (участников), а оставшаяся часть – материальными ценностями, непосредственно используемыми при осуществлении аудиторской деятельности и др.

По состоянию на 1 сентября 2012 года в республике осуществляют деятельность 102 аудиторские организации, отвечающие вышеуказанным требованиям: из них 20 проводят инициативные аудиторские проверки, 13 – инициативные и обязательные аудиторские проверки хозяйствующих субъектов, за исключением открытых акционерных обществ, банков и страховых организаций, 69 – аудиторские проверки всех хозяйствующих субъектов – то есть более половины аудиторских организаций – 67,6% – имеют лицензии высшей категории. При этом наблюдается тенденция перехода аудиторских организаций от лицензии простого уровня (только инициативные аудиторские проверки) к лицензиям высшей категории (аудиторские проверки всех хозяйствующих субъектов), что свидетельствует об укрупнении аудиторских организаций, повышении их потенциала.

На протяжении последних лет наблюдается стабильная динамика развития аудиторского рынка (средний ежегодный темп роста объема аудиторских услуг составляет 12–14%). Факторами роста данного показателя являются увеличение аудиторскими организациями клиентской базы, а также улучшение качества аудиторских услуг.

В целях дальнейшего углубления реформирования аудита в Республике Узбекистан, а также дальнейшего повышения роли и развития аудиторских компаний, обеспечения их устойчивости и эффективности в соответствии с международными нормами и стандартами, расширения спектра оказываемых ими услуг Постановлением Президента Республики Узбекистан от 26 ноября 2010 года N ПП-1438 «О приоритетных направлениях дальнейшего реформирования и повышения устойчивости финансово-банковской системы республики в 2011–2015 годах и достижения высоких международных рейтинговых показателей» утверждены мероприятия по дальнейшему развитию аудиторских услуг в республике на 2011–2015 годы.

Приоритетными задачами выделены следующие:

а) совершенствование законодательства об аудиторской деятельности в соответствии с международными принципами и стандартами;

б) внедрение практики проведения аудиторских проверок крупнейших предприятий на основе международных стандартов аудита;

в) совершенствование системы подготовки и повышения квалификации аудиторов;

г) совершенствование деятельности республиканских профессиональных объединений аудиторов.

Проводимая реформа в области аудита и принятие указанных мер направлены на развитие конкурентной среды, повышение качества услуг и доверия аудиту, капитализацию и финансовую устойчивость аудиторских организаций, расширение объемов оказываемых хозяйствующим субъектам услуг, укрепление кадрового потенциала аудиторских организаций, обеспечение предоставления качественных аудиторских услуг на основе единых требований и стандартов.

Д. КУХАРЬ,

менеджер программы развития

организаций – членов МФБ

РАЗВИТИЕ ПРОФЕССИОНАЛЬНЫХ ОРГАНИЗАЦИЙ БУХГАЛТЕРОВ

В СВЕТЕ НОВОЙ РЕДАКЦИИ СМО МФБ

Международная федерация бухгалтеров (МФБ) представляет собой глобальную организацию, представляющую бухгалтерскую профессию, и объединяет 167 организаций – членов профессиональных бухгалтерских организаций (ПБО). Под эгидой МФБ работают независимые комитеты по разработке стандартов. МФБ является некоммерческой организацией, действующей в общественных интересах для развития устойчивых организаций и экономик.

Миссия МФБ:

«Стремиться к тому, чтобы глобальная бухгалтерская профессия была бы признана лидером в развитии сильных и устойчивых организаций, финансовых рынков и национальных экономик»

Программа соответствия требованиям членов МФБ

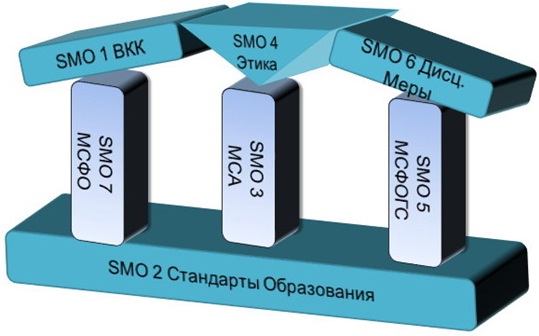

7 Положений об обязанностях членов (SMO)

Положения об обязанностях членов МФБ (SMO) имеют большое значение, так как они:

- представляют концептуальную основу для развития и становления;

- обеспечивают руководство;

- применяются для сравнительного анализа разными пользователями (МФБ, ПБО, донорами);

- обеспечивают прозрачность – планы действий – что происходит с организацией;

- пропагандируют качество;

- содействуют признанию и внедрению международных стандартов;

- содействуют внедрению лучших практик.

В 2012 году в SMO были внесены следующие изменения:

- введена Концепция применимости;

- внедрен Принцип максимальных усилий;

- внесен Текст о признании и внедрении;

- внесены положения по Переводу;

- внесена большая ясность в изложение;

- лучше изложена Программа соответствия.

Концептуальные рамки применимости SMO

Степень ответственности за конкретное SMO

Концептуальная Основа

Строительные Блоки

Для развития бухгалтерской профессии в Узбекистане:

- внедрение МСФО – важнейший шаг;

- важно продумать другие аспекты интегрированной системы

– МСА

– Кодекс этики

– сильные профессиональные бухгалтерские организации

– внешний надзор

Развитие организаций членов МФБ

Команда экспертов МФБ по развитию ПБО:

- Рассел Гатри – развитие/КРПБО

- Сильвия Цен – качество/CAP

- Симон Раджишевич – руководитель команды

- Дарья Кухарь – Север./Центр./Вост. Европа и Центр. Азия

- Томас Зиммерман/Дарлин Нзорубара – Зап. Европа и Африка

- Джозеф Брайсон – Латинская Америка и Карибы

- Габриелла Куз – Южная Европа и Ближний Восток

- Марта Расселл – Тихо-Азиатский регион

Ресурсы в помощь:

- www.ifac.org/ComplianceProgram

- www.ifac.org/about-ifac/professional-accountancy-organization-development-committee

- www.ifac.org/SMP

- web.ifac.org/clarity-center/index

- www.ifac.org/Ethics/Resources.php

- www.ifac.org/Translations

- www.ifac.org/issues-insights/public-policy-regulation

М. МАРПАТОВ,

заместитель директора

Департамента бухгалтерского учета, отчетности

и кассового исполнения бюджета

Центрального банка РУз

СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВЫХ ОТЧЕТОВ И АУДИТА

НА ОСНОВЕ МЕЖДУНАРОДНЫХ СТАНДАРТОВ

В КОММЕРЧЕСКИХ БАНКАХ

Бухгалтерский учет на сегодняшний день считается самой эффективной информационной системой, которая обеспечивает все данные о финансовых операциях и деятельности хозяйствующих субъектов, которые, в свою очередь, перерабатываются и предоставляются пользователям в виде финансовой отчетности.

Бухгалтерский учет обеспечивает правильный учет средств и оценку финансово-хозяйственной деятельности хозяйствующих субъектов. Он представляет пользователям важную информацию при принятии нужных решений по управлению деятельностью. Кроме того, разумное ведение бухгалтерского учета создает условия для разработки эффективной налоговой, фискальной и монетарной политики государства.

По данной причине все государства приняли законы, где отмечены принципы и правила, регулирующие правильное и точное ведение бухгалтерского учета. Если в США разработаны Общепринятые правила бухгалтерского учета (GAAP), то в Германии бухгалтерский учет регулируется на основе таких законодательных актов, как Торговый кодекс, «Налогообложение по доходному обороту», «Подоходный налог» и «Налогообложение корпорации». В том числе и в нашей республике с 1996 года действует закон «О бухгалтерском учете», который регулирует отношения, касающиеся ведения бухгалтерского учета хозяйствующих субъектов, осуществляющих деятельность в нашей стране.

В условиях глобально интегрированной экономики устанавливаются связи между хозяйствующими субъектами, банками и другими финансовыми корпорациями разных стран. У участников таких взаимоотношений возникает необходимость понимания их бухгалтерского учета. В противном случае теряется возможность осуществления экономических отношений между участниками глобальной экономики. А это обяжет субъектов международного сотрудничества готовить финансовые отчеты на основе не противостоящих друг другу принципов и правил.

В связи с этим в 1974 году со стороны бухгалтерских и аудиторских объединений 10 крупных стран – США, Англии, Германии, Франции, Японии, Канады, Австралии, Ирландии, Голландии и Мексики – был образован Комитет по международным стандартам финансовой отчетности (КМСФО) с целью формирования бухгалтерских принципов, используемых при подготовке финансовой отчетности. На сегодняшний день Комитет включает в себя 153 таких объединения из 112 стран. Согласно данным Комитета по международным стандартам финансовой отчетности (КМСФО), бухгалтерский учет выполняет важную функцию обеспечения финансовыми данными, которые «полезны для пользователей самой широкой сферы при принятии экономических решений».

Основной целью КМСФО является создание универсальных стандартов финансовой отчетности, подходящих для всех, принимая во внимание наилучшую практику подготовки финансовой отчетности всех стран мира, а также поиск способов их внедрения в практику путем их совершенствования. В дополнение – постоянное согласование принятых стандартов друг с другом и усовершенствование данных стандартов. МСФО – это международный эталон бухгалтерского учета. В настоящее время разработаны и внедрены в практику более 40 таких стандартов.

Как нам известно, согласно статье 5 закона Республики Узбекистан «О бухгалтерском учете», регулирование бухгалтерского учета и отчетности банков осуществляется Центральным банком РУз в порядке, предусмотренном законодательными актами. В связи с этим с первых дней независимости усилиями Центрального банка и правительства бухгалтерский учет банковской системы был адаптирован к требованиям международных стандартов. Данные реформы можно разделить на 3 этапа.

На начальном этапе на основе пункта 3 Постановления Кабинета Министров Республики Узбекистан N 37 от 26 января 1994 года «О мерах по использованию институционального кредита, выделенного Международным банком реконструкции и развития, и гранта Правительства Японии» в сотрудничестве со Всемирным банком и Международным валютным фондом были разработаны планы счетов для Центрального банка и коммерческих банков и с марта 1997 года внедрены в практику.

Конечно же, План счетов не является международным стандартом бухгалтерского учета, но создал условия для перехода к данным стандартам.

На следующем этапе реформирования бухгалтерского учета банковской системы Центральный Банк Республики Узбекистан в сотрудничестве с проектом Агентства США по международному развитию (ЮСАИД) «Оказание технической помощи банковской системе Узбекистана» разработал свыше 20 нормативных документов по бухгалтерскому учету в коммерческих банках в соответствии с требованиями международных стандартов финансовой отчетности. В результате ежегодный внешний аудит финансовой отчетности Центрального банка и других банков республики проводится крупными международными аудиторскими компаниями.

В итоге вышеприведенных реформ в сфере бухгалтерского учета банковской системы была обеспечена прозрачность финансовых отчетов банковской системы республики, были улучшены корпоративное управление и процесс принятия правильных и надежных экономических решений, то есть банки получили возможность принятия правильных решений в сфере кредитования и инвестиций на основе финансовой отчетности, соответствующей требованиями МСФО.

Так же было повышено доверие внешних инвесторов к банкам республики, улучшилась интеграция в международную экономику. На сегодняшний день банками создаются совместные предприятия и устанавливаются связи с иностранными банками, привлекаются иностранные инвестиции, в результате чего создаются положительные условия, необходимые для экономического роста. В то же время для Центрального банка созданы необходимые условия для осуществления контроля над банками, а так же для ведения более эффективной монетарной политики.

В общем, посредством внедрения международных стандартов финансовой отчетности осуществляется разумное распределение капитальных ресурсов экономики республики.

Международные стандарты бухгалтерского учета и финансовой отчетности постоянно развиваются и совершенствуются. КМСФО ежегодно вносит соответствующие поправки в международные стандарты, так как этого требуют изменения экономической жизни глобального сообщества.

Постановлением Президента Республики Узбекистан N ПП-1438 от 26 ноября 2010 года «О приоритетных направлениях дальнейшего реформирования и повышения устойчивости финансово-банковской системы республики в 2011–2015 годах и достижения высоких международных рейтинговых показателей» созданы правовые основы для инициирования третьего этапа реформирования бухгалтерского учета. Согласно данному Постановлению бухгалтерский учет и отчетность банковско-финансовой системы за 2011–2012 годы должна быть полностью адаптирована к МСФО. Центральным банком осуществляются все необходимые меры по обеспечению исполнения данного Постановления.

В связи с этим Центральным Банком Республики Узбекистан, Ассоциацией банков и Министерством юстиции был разработан комплекс мер по осуществлению третьего этапа реформирования бухгалтерского учета банковско-финансовой системы и были начаты широкомасштабные работы в сотрудничестве со Всемирным банком.

Всем известно, что для обеспечения проведения экономических реформ по переходу на международные стандарты бухгалтерского учета и финансовой отчетности необходимы банковские специалисты, тщательно подготовленные для осуществления реформ. Эта задача все более усложняется после принятия МСФО в качестве единого эталона бухгалтерского учета в условиях глобальной экономики. Данная ситуация требует серьезного подхода к программе подготовки и переподготовки специалистов, хорошо разбирающихся в принципах и концептуальной основе МСФО.

Кроме того, МСФО должны быть внедрены на уровне действующего законодательства и создавать возможности для независимой учетной политики банков.

Исходя из этого, проект по реформе бухгалтерского учета в банковской системе на основе международных стандартов должен осуществить работы по следующим двум направлениям, связанным между собой:

- усовершенствование действующих положений и нормативных актов по бухгалтерскому учету, связанных с представлением финансовой отчетности банками, в соответствии с международными стандартами;

- обучение и переподготовка специалистов по МСФО для применения данных стандартов на практике.

Из всех вышеприведенных потребуется выполнение следующих задач:

всесторонне проанализировать все законодательные акты, в том числе нормативные документы Центрального банка, которые послужили основой для ведения бухгалтерского учета и отчетности в республике;

определить существующие отличия между МСФО и нормативными документами Центрального банка;

разработать новые нормативные документы, соответствующие МСФО;

пересмотреть существующие планы счетов и разработать новые планы счетов в соответствии с МСФО;

всесторонне содействовать коммерческим банкам при разработке учетной политики, соответствующей МСФО;

разработать методику внутреннего аудита и внутреннего контроля коммерческих банков;

подготовить рекомендации по обновлению банковской автоматизированной системы в соответствии с требованиями МСФО;

подготовить из числа сотрудников Центрального банка группу преподавателей для обучения сотрудников коммерческих банков согласно требованиям МСФО;

разработать учебный план по подготовке сертифицированных бухгалтеров для банковской сферы по МСФО;

организовать специальные тренинги, направленные на приобретение навыков и углубленное изучение МСФО, а также их применение на практике сотрудниками Центрального банка и коммерческих банков;

подготовить официальный перевод МСФО и МСА на государственный язык;

подготовить учебные пособия и учебники для разъяснения и облегчения применения МСФО и МСА на практике.

Р. АБДУЛЛАЕВ,

проф., председатель Совета

Самаркандского филиала НАБА Уз

ОСОБЕННОСТИ ПОДГОТОВКИ И ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

РАБОТНИКОВ СФЕРЫ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА В УЗБЕКИСТАНЕ

Узбекистан, встав на путь самостоятельного развития, за очень короткий период влился в мировое экономическое общество, в результате чего появились благоприятные условия для участия многих иностранных хозяйствующих субъектов в процессе широкого вливания своих финансовых ресурсов в экономику республики.

Таким образом, в республике были созданы необходимые условия для множества иностранных компаний для открытия своих предприятий либо ведения своей деятельности на основе совместных предприятий на всей ее территории.

В этих условиях необходимо было перейти к такой системе бухгалтерского учета и финансовой отчетности, которая бы дала возможность предоставлять пользователям понятную на их языке информацию. Отсюда участие в деятельности международных организаций, что потребовало от страны обеспечения единства национальных стандартов бухгалтерского учета с методологическими принципами, принятыми в мировой практике, сопоставимости национальных показателей с аналогичными показателями, применяемыми в зарубежных странах.

В результате стало очевидным то, что дальнейшего развития бухгалтерского учета и финансовой отчетности нельзя добиться без перестройки образовательного процесса в области бухгалтерского учета, особенно без переподготовки и повышения квалификации работников бухгалтерского учета и аудита. При этом первоочередной задачей явилась, с одной стороны, подготовка необходимого количества квалифицированных бухгалтеров, владеющих современными навыками ведения бухгалтерского учета и подготовки финансовой отчетности. С другой стороны, качественная система бухгалтерского учета и финансовой отчетности требует наличия необходимого количества пользователей, нуждающихся в информации, формируемой в бухгалтерском учете и финансовой отчетности.

Основные направления совершенствования системы подготовки и повышения квалификации кадров бухгалтерского учета сформулированы начальником управления методологии бухгалтерского учета и аудита Министерства Финансов Республики Узбекистан, к.э.н., Хайдаровым Ш.У. К ним относятся:

– переориентация учебных программ высших учебных заведений и программ подготовки профессиональных бухгалтеров и аудиторов на углубленное изучение НСБУ и МСФО, а также формирование навыков применения их на практике;

– мониторинг качества учебных программ высших учебных заведений и программ подготовки профессиональных бухгалтеров и аудиторов;

– разработка программ обучения руководителей и другого управленческого персонала хозяйствующих субъектов основам бухгалтерского учета и экономического анализа, финансовой отчетности, в том числе консолидированной финансовой отчетности;

– обеспечение соответствия учебных программ подготовки профессиональных бухгалтеров и аудиторов соответствующим международным программам (с учетом законодательства и традиций бухгалтерского образования в Республике Узбекистан);

– разработка национальных стандартов образования и аттестации профессиональных бухгалтеров на основе стандартов Международной федерации бухгалтеров;

– обновление и разработка нового учебно-методического обеспечения образовательного процесса для различных категорий обучающихся бухгалтерскому учету и финансовой отчетности.

Реализация поставленных задач в республике за последние 20 лет происходила при непосредственной помощи корпорации Прагма ЮСАИД, а также в рамках Проекта развития ООН (ПРООН) в четыре этапа.

На первом этапе осуществлялась переподготовка преподавателей бухгалтерского учета, аудита, финансов и экономического анализа основам международной финансовой отчетности. Такие курсы были проведены при Национальной ассоциации бухгалтеров и аудиторов Республики Узбекистан (НАБА Уз), вузах республики.

На втором этапе из числа преподавателей и специалистов, прошедших вышеперечисленные курсы, создавались группы по подготовке тренеров по дисциплинам «Финансовый учет-1», «Управленческий учет-1», «Аудит», «Налоги и право», которые в последующем допускались к преподаванию данных дисциплин для практикующих бухгалтеров и аудиторов по специальным программам.

На третьем этапе с помощью подготовленных преподавателей в опытном порядке в ряде предприятий были внедрены новый План счетов и система бухгалтерского учета, основанные на международных стандартах финансовой отчетности.

На четвертом этапе с помощью специально подготовленных преподавателей шла широкая подготовка (переподготовка) бухгалтеров и аудиторов по программам Проекта развития бухгалтерского учета.

Подобная практика шла, как уже отмечалось, при НАБА Уз и ее областных филиалах. Хотелось бы отметить, что только при Самаркандском филиале за прошедшие годы были подготовлены и получили соответствующие сертификаты более 3 000 человек.

В результате на сегодняшний день ряд преподавателей, бухгалтеров, аудиторов, а также студентов имеют сертификат САР – сертифицированный практикующий бухгалтер, которые в настоящее время стремятся получить сертификат СIPA – сертифицированный международный профессиональный бухгалтер. Следует отметить тот факт, что только по г.Самарканду и Самаркандской области по состоянию на 1 января 2012 года 37 человек являются обладателями сертификата САР. Это, прежде всего, главные бухгалтеры и специалисты крупных производственных предприятий, акционерных компаний, аудиторских фирм, учебных учреждений.

Среди них можно отметить ряд преподавателей Института экономики и сервиса и аудиторов:

Уразов К.Б., профессор, зав. кафедрой бухгалтерского учета, директор аудиторской организации «Комил-Ишонч»;

Ибрагимов Н.А., профессор кафедры “Финансы и кредит”;

Овсянникова Н.И. – аудитор аудиторской организации «Комил-Ишонч»;

Ниязова М.Т. – аудитор аудиторской организации «Замон-аудит»;

Мартиросова М.А. – аудитор аудиторской фирмы «Жавлон-аудит»;

Кучкаров Ж..А. – главный бухгалтер Института экономики и сервиса:

Алланазаров А.Г. – аудитор аудиторской организации «Комил-Ишонч»;

Рафеев Б.Д. – начальник городского отдела социальной защиты;

Насреддинов Ш.З. – ЧПКФ «SOFI SPACE», г.Самарканд;

Абдусаломов Х.А. – аудитор аудиторской организации «Мадад» и другие.

В соответствии с решением Евразийского Совета бухгалтеров и аудиторов сертификаты САР/СIPA выдаются на бессрочной основе. Однако обладатели этих сертификатов ежегодно проходят в обязательном порядке курсы повышения квалификации. Поэтому в последние годы в республике по инициативе Министерства финансов и Национальной ассоциации проводятся систематические курсы повышения квалификации обладателей САР/СIPA-сертификатов.

Одновременно с этим следует отметить, что система повышения квалификации действует в республике также для сертифицированных аудиторов. В соответствии с нормативными документами Министерства финансов все аудиторы республики ежегодно должны повышать свою квалификацию на специальных курсах при филиалах НАБА.

Только в 2001 году при Самаркандском филиале НАБА Уз курсы повышения квалификации прошли аудиторы Самаркандской и Навоийской областей.

В результате проведенных мероприятий в республике значительно повысился квалификационный уровень практикующих работников бухгалтерского учета и аудиторов, не считая достаточно высокого уровня подготовки специалистов на курсах начинающих бухгалтеров, организуемых при Самаркандском филиале НАБА Уз.

Б. ФРОЯНЧЕНКО,

к.т.н., директор АФ «FINEKS»,

председатель Совета аудиторов

НАБА Уз

ПРОБЛЕМЫ РАЗВИТИЯ АУДИТА В УЗБЕКИСТАНЕ

На развитие аудита влияет множество факторов, среди которых целесообразно выделить следующие:

1) нормативно-правовая среда;

2) структура и деятельность государственных и профессиональных общественных организаций;

3) уровень развития экономики (наличие и объем негативных явлений в финансово-хозяйственной деятельности и аудите (коррупция и т.п.) неразрывно связаны с уровнем развития экономики);

4) степень заинтересованности аудиторов и способы оценки результатов аудиторской деятельности (рейтинг и т.п.).

Подробное рассмотрение указанных факторов заняло бы немало времени, и такая задача сейчас не ставится. Вместе с тем на отдельных проблемах хотелось бы акцентировать ваше внимание.

1. О нормативно-правовой среде, которая включает действующий у нас Закон «Об аудиторской деятельности» и прочие нормативно-правовые акты.

Идеального законодательства нет ни в одном государстве и быть не может. Одна из основных целей законодательства – создавать предпосылки для развития. Что сегодня должно быть изменено в нашем законодательстве:

– виды аудиторских заключений должны соответствовать МСА;

– необходимо усилить роль профессиональных организаций на законодательном уровне (имеются в виду такие моменты, как участие в выдаче и лишении лицензий и т.п.):

– целесообразно отменить пятилетний цикл пересдачи экзамена для продления квалификационного сертификата аудитора.

По всем указанным вопросам уже неоднократно давались предложения в уполномоченные государственные органы, и, я надеюсь, эти вопросы будут решаться.

2. По второму фактору.

Во-первых, о лицензирующем органе – Министерстве финансов. Этот орган выполняет важнейшую функцию в направлении совершенствования нормативно-правовой базы (НПБ). Но силы соответствующих подразделений Министерства, к сожалению, ограничены. Очевидно, что к совершенствованию НПБ необходимо более широко привлечь профессиональные общественные организации. Только совместными усилиями можно оперативно осуществлять разработку необходимых нормативных документов по проблемным областям. До сих пор у нас нет стандартов по:

– формированию и учету уставного капитала;

– доверительному управлению активами предприятия;

– ведению бухгалтерского учета в ИП, осуществляющих функции оператора по разведке полезных ископаемых;

– учету отдельных видов доходов и расходов (% доход и т.д.).

Еще к одной из проблем хотелось бы привлечь внимание. Речь идет о своевременных ответах уполномоченных органов по проблемным вопросам нашего законодательства. К сожалению, это один из существенных недостатков нормативно-правовой среды. Большинство хозяйствующих субъектов являются законопослушными и в случае возникновения проблемных вопросов обращаются с письменными запросами в уполномоченные государственные органы. К сожалению, не редкость, когда получаемый ответ не является ответом по существу, а в отдельных случаях проблема, даже несмотря на ряд публикаций в профессиональных газетах, остается без соответствующих комментариев уполномоченных органов. Как пример могу привести проблему по учету и налогообложению беспроцентного займа.

По структуре профессиональных общественных организаций.

У нас в республике в настоящее время три профессиональные общественные организации. Можно ли в принципе ставить вопрос об их оптимальном количестве? С какой целью создается очередная профессиональная организация и почему это происходит? Как правило, это происходит, когда уже действующая (или действующие) организация не решает каких-либо проблем или ряд специалистов считает, что они смогут решать эти проблемы лучше.

Очевидно, что вариант одной мощной организации, которая решает все проблемы или, по крайней мере, делает все возможное для их решения, является наилучшим по следующим причинам:

– представляет всех аудиторов, а не какую-то часть (проще отстаивать позиции в

госорганах, в том числе лицензирующем);

– позволяет более оперативно вырабатывать общую точку зрения по имеющимся проблемам;

– располагает большими профессиональными кадровыми и материальными ресурсами;

– более значимо воспринимается в международных взаимоотношениях.

Вопрос об оптимальном количестве профессиональных общественных организаций, безусловно, дискуссионный. Их количество должно быть аргументированным и немалое влияние на процесс создания новых профессиональных организаций должен оказывать лицензирующий орган.

3. О связи уровня развития аудита с общим уровнем экономики в государстве.

Основными факторами здесь являются:

– заинтересованность собственников в качественном аудите;

– платежеспособность хозяйствующих субъектов (уровень цен на аудит и т.д.);

– уровень негативных явлений (коррупция, демпинг цен и т.д.).

Из перечисленных выше факторов хотелось бы акцентировать внимание на негативных явлениях и методах борьбы с ними.

Прежде всего, это демпинг цен на аудит и соответствующее качество аудита. Эта проблема, скорее всего, имеет место и у большинства наших ближайших соседей по СНГ. Очевидно, что при необоснованно низких ценах необходимое качество проверки, начиная с выполнения всех требований стандартов к оформлению рабочих документов, обеспечить невозможно. Как бороться с демпингом? Одно из направлений – это осуществление объективного внешнего контроля качества профессиональными общественными организациями. Организовать такой контроль – чрезвычайно важная и сложная задача.

Возможным направлением борьбы с демпингом у нас уже неоднократно обсуждался вариант установления минимальной ценовой планки. Здесь, безусловно, имеет место правовой вопрос. Но это может носить рекомендательный характер и быть своеобразным ориентиром при проведении внешнего контроля.

4. В последнем из перечисленных в начале факторов целесообразно сегодня рассмотреть проблемы рейтинга аудиторских организаций.

Система рейтинга – это совокупность показателей, по которым осуществляется оценка достигнутых результатов. И от того, как выбраны эти показатели и, что еще более важно, как определена значимость каждого показателя в общей оценке, то есть его удельный вес, зависит успех созданной своеобразной модели «лучшей» фирмы.

Рейтинг у нас в республике проводится уже 4 года. И каждый год система проведения рейтинга бурно обсуждается, коренным образом меняются подходы в оценках деятельности фирм. В этом году сделана попытка на основе данных рейтинга делать выводы о качестве работы аудиторских организаций. Но для этих целей должны быть какие-то качественные показатели, которые сегодня не определены. А вывод о том, что в крупной организации с большой численностью работников и большим объемом выручки автоматически обеспечивается более высокий уровень качества по сравнению с малой фирмой, совершенно неправомерен. Более того, обеспечить более высокий уровень качества при небольшой численности работников гораздо проще. И эта аксиома не требует доказательств.

Какой должна быть система рейтинга? Какие факторы должны учитываться и как определять значимость каждого фактора? Это вопросы отдельной конференции. Вместе с тем отдельные принципиальные вопросы целесообразно обсудить.

В так называемом рэнкинге, когда берутся отдельные показатели, все фирмы выстраиваются в ряд по достигнутым результатам, и сразу понятно, кто лучший по данному показателю. Но если ставится задача какой-либо комплексной оценки, то возникает проблема установления иерархии (то есть значимости) между отдельными показателями.

Насколько важен каждый из рассматриваемых показателей и для кого предназначена комплексная оценка?

Рейтинг составляется, прежде всего, для клиента. И поэтому у него должна быть возможность выбрать необходимую для него аудиторскую фирму.

Если исключить негативные явления (формальное проведение аудита и т.п.), то клиента, прежде всего, интересует качество аудиторских услуг, наличие опыта, в том числе в данной отрасли. Затем его интересует ответственность аудиторской фирмы в случае возникновения каких-либо проблем. И далее организационно-технические вопросы: количество аудиторов, сроки проверки, порядок ее проведения и т.п.

Если ставится задача оценки качества аудиторских услуг, то должны применяться соответствующие качественные показатели. Установление и оценка таких показателей чрезвычайно сложная задача, но именно ее решение даст возможность клиенту осуществлять адекватный выбор.

Еще один важный вопрос хотелось бы обсудить.

Должна ли учитываться в системе рейтинга сумма страховки? Есть ли необходимость в соревновании по этому показателю? Если «да», то каким образом? Чем необходимо руководствоваться при определении суммы страхового полиса? Должна ли она как-то регламентироваться? На все перечисленные вопросы необходимо отвечать.

По имеющимся у меня сведениям, максимальные страховые выплаты по аудиту за год в республике за всю его историю находятся в пределах от 3 до 10 тыс. долл. США. Указанная сумма составляет весьма незначительную долю от суммарной годовой выручки по аудиторской деятельности в республике. В этой связи сумма страхового полиса должна определяться на основе вероятностных расчетов с учетом величины собственного капитала. Сумма страхового полиса должна быть оптимальной и являться результатом профессионального суждения. Вопросы ответственности аудиторских фирм и страхования аудиторской деятельности, безусловно, важны, но их значимость в системе рейтинга не стоит преувеличивать.

И в заключение хочется выразить надежду, что перечисленные сегодня проблемы будут решаться уже в ближайшее время.

М. ХОДЖАЕВА,

доцент кафедры

«Экономический анализ и аудит» ТГЭУ

ОБЩИЕ МЕТОДИЧЕСКИЕ ПОДХОДЫ

К ПРОВЕДЕНИЮ АУДИТОРСКОЙ ПРОВЕРКИ

Закон Республики Узбекистан «Об аудиторской деятельности» – основной законодательный акт прямого действия, определяющий правовые основы регулирования аудиторской деятельности в Республике Узбекистан.

Согласно абзацу третьему статьи 6 Закона Республики Узбекистан «Об аудиторской деятельности» аудиторская организация вправе самостоятельно определять формы и методы проведения проверки1. Все методы можно условно разделить на две группы:

a) методы организации аудита (сплошная, выборочная, документальная, фактическая,

аналитическая, комбинированная);

b) методы получения аудиторских доказательств.

На основании результатов предварительного анализа и оценки системы бухгалтерского учета и внутреннего контроля в общем плане аудита определяется способ проведения аудита – сплошной или выборочный.

Аудиторская организация может проверить правильность отражения в бухгалтерском учете сальдо и операций по счетам или средства системы контроля сплошным способом, если число элементов проверяемой совокупности настолько мало, что применение выборочного способа менее эффективно. Сплошным способом проверяются лишь наиболее значимые разделы проверки, как правило, по отдельным ее направлениям.

При осуществлении выборочной проверки аудиторская организация обязана руководствоваться Национальным стандартом аудита N 14 «Аудиторская выборка»2.

Аудиторская выборка – применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций. Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка. Выборка может быть нестатистической и статистической.

Нестатистический выборочный метод – это анализ по качественным признакам в зонах повышенного аудиторского риска. Как правило, его применяют при отсутствии возможности использовать метод статистической выборки.

Статистический выборочный метод может применяться в следующих целях:

1) обнаружение повторяющихся ошибок, искажений, проявляющихся с определенной частотой и в определенном количестве.

2) оценки масштабов распространения обнаруженных ошибок.

Существуют следующие виды выборки:

- возвратная выборка – из процесса отбора не исключаются ранее проверенные элементы;

- безвозвратная выборка – из процесса отбора исключаются ранее проверенные элементы;

- механическая выборка – предполагает предварительное ранжирование единиц проверяемой совокупности;

- серийная выборка – отбор элементов для проверки осуществляется не единицами, а сериями;

- другие методы.

Обычно выборка должна быть репрезентативной, то есть представительной. Это требование предполагает, что все элементы изучаемой совокупности должны иметь равную вероятность быть отобранными в выборку.

Для обеспечения репрезентативности аудиторская организация должна использовать один из следующих методов:

1) случайный отбор;

2) систематический отбор;

3) комбинированный отбор.

При определении объема выборки аудиторская организация должна установить риск выборки, допустимую и ожидаемую ошибки.

Риск выборки заключается в том, что мнение аудитора по определенному вопросу, составленное на основе выборочных данных, может отличаться от мнения по тому же самому вопросу, составленному на основании изучения всей совокупности.

Размер выборки определяется величиной ошибки, которую аудитор считает допустимой. Чем меньше размер допустимой ошибки, тем больше должен быть объем аудиторской выборки.

Вне зависимости от того, каким методом построена выборка, она должна гарантировать возможность для сбора аудиторских доказательств.

Аудиторским организациям необходимы методические указания, облегчающие оказание аудиторских услуг в конкретных, практических условиях.

М. ХОДЖАЕВА,

доцент кафедры

«Экономический анализ и аудит» ТГЭУ

ЦЕЛЬ АУДИТОРА – ПОЛУЧИТЬ ДОСТАТОЧНЫЙ ОБЪЕМ

СВОЕВРЕМЕННЫХ И НАДЕЖНЫХ СВИДЕТЕЛЬСТВ

Принимая решение, какую аудиторскую процедуру избрать, аудитор располагает на выбор шестью обширными категориями свидетельств. Назовем их типами свидетельств и перечислим ниже:

- фактический контроль;

- подтверждение;

- документация;

- наблюдения;

- арифметическая точность;

- аналитические процедуры.

1. Фактический контроль - это проверка или подсчет аудитором материальных активов. Получаемый при этом тип свидетельств чаще всего связан с товарно-материальными ценностями и наличными деньгами. Но его можно также использовать при проверке ценных бумаг, векселей полученных и материальных основных активов. Для целей аудита важно отличать фактический контроль (например, пригодных для реализации на рынке ценных бумаг и наличных денежных средств) от документального контроля (например, за погашенными чеками и документами по реализации). Если исследуемый документ (такой, как накладная на реализацию) не имеет ценности сам по себе, то подобные свидетельства называют документацией. Например, до подписи чек является документом, а после подписи – активом, после его погашения он снова становится документом. С технической точки зрения фактический контроль чека может иметь место только тогда, когда чек является активом.

Фактический контроль (как непосредственный способ проверки реальности существования данного актива) позволяет получить аудиторские свидетельства надежных и полезных типов. Обычно фактический контроль – это объективный способ, позволяющий проверить как количественные характеристики актива, так и правильность его описания. В некоторых случаях это также полезный метод оценки состояния актива или его качественных характеристик. Однако фактический контроль недостаточен для подтверждения того, что существующие активы действительно принадлежат клиенту. Кроме того, во многих случаях аудитор не обладает достаточной квалификацией, чтобы делать заключения о таких качественных факторах, как моральный износ и аутентичность. При помощи фактического контроля также обычно нельзя определить, правильно ли были сделаны оценки для финансовой отчетности.

2. Подтверждение – это получение письменного ответа от независимого третьего лица, которое подтверждает правильность той или иной информации в ответ на соответствующий запрос аудитора. Так как подтверждения поступают из источников, не зависящих от клиента, они представляют собой особо ценный и часто используемый тип свидетельств. Однако получение подтверждений обходится довольно дорого. Это также может создавать определенные неудобства для тех, к кому они обращены. Поэтому к ним не прибегают во всех случаях их возможного применения.

Использовать или не использовать подтверждения зависит от того, насколько в данной конкретной ситуации нужна более надежная, чем обычно, информация, а также от доступности альтернативных свидетельств. Обычно подтверждения не применяют при проверке отдельных хозяйственных операций между организациями, например, операций по купле-продаже, поскольку для этой цели аудитор может использовать документы. Точно так же подтверждения редко используют при аудите поступлений основных средств, ибо эти активы можно достаточно надежно проверить при помощи документации и фактического контроля.

Внешние документы оказываются и у клиента аудитора, и у другой

стороны, участвующей в хозяйственной операции. А это, до известной степени, показывает, что оба участника хозяйственной операции согласны с информацией и условиями, содержащимися в документе. Поэтому внешние документы считаются более надежными свидетельствами, чем внутренние.

3. Под наблюдениями мы подразумеваем использование органов чувств для оценки определенных действий. В течение всего аудита много возможностей использовать зрение, слух, осязание и обоняние для оценки большого количества самых разнообразных объектов и действий. Например, аудитор может обойти весь завод, чтобы получить общее впечатление о средствах, которые есть у его клиента; он может посмотреть, не проржавело ли оборудование, оценить, насколько оно устарело, понаблюдать за лицами, ведущими бухгалтерский учет, чтобы определить, осуществляют ли его именно те лица, которые должны этим заниматься. Наблюдения редко бывают достаточными сами по себе. Необходимо подтверждать первоначальные впечатления другого рода свидетельствами. Тем не менее, наблюдения – полезная часть аудита.

4. В результате опроса клиент дает письменную или устную информацию в ответ на вопросы, которые задает аудитор. Хотя в результате опросов и можно получить от клиента значительные объемы свидетельств, эту информацию обычно не считают окончательной, поскольку она не поступает из независимого источника и может быть искажена в пользу клиента. Поэтому, когда аудитор собирает информацию в результате опроса, обычно необходимо еще подкрепить ее посредством других методов дальнейшими поддерживающими ее свидетельствами. Например, когда аудитор хочет получить информацию о методах, которые использует клиент для ведения системных бухгалтерских записей, выверки оборотов и сальдо по счетам, он обычно сначала спрашивает у самого клиента о том, как функционирует его система внутрихозяйственного контроля. Затем аудитор проверяет хозяйственные операции и определяет, действительно ли они учитываются и контролируются именно так, как ему сообщили.

5. Проверка арифметической точности подразумевает выборочную проверку калькуляций и перенесения информации у клиента за аудируемый период. Перепроверка калькуляций заключается в выяснении точности арифметических итогов и операций, осуществленных клиентом. Сюда входят такие операции, как накопление накладных по реализации товаров и иным товарно-материальным ценностям, итоги в журналах и вспомогательных бухгалтерских книгах, проверка расчетов амортизации и расчетов по авансам, понесенным затратам. Перепроверка передачи информации состоит, например, в разноске по счетам. Аудитор должен убедиться, что если одна и та же сумма учтена в нескольких местах, то она везде одинакова. Так, аудитор обычно проводит небольшие тесты, чтобы убедиться в правильности синтетического и аналитического учета объемов реализации, сопоставляя ее с данными учета дебиторской задолженности, сверяется с Главной книгой. Многие аудиторы называют эти проверки «повторными операциями».

6. При осуществлении аналитических процедур используется сравнение и устанавливается взаимосвязь, которые позволяют оценить, представляются ли баланс и прилагаемая к нему отчетность правдоподобными. В качестве примера такой процедуры можно упомянуть сравнение процентной величины валовой прибыли за текущий год с процентной величиной валовой прибыли за прошлый год. По определенным нематериальным активам и счетам аналитические процедуры могут оказаться единственным требующимся типом свидетельств.

Информация, используемая для аналитических процедур, – это обычно расчеты, сделанные самим аудитором. Аналитические процедуры следует выполнять в начале аудита, чтобы они помогли решить, какие счета не требуют дальнейшей проверки, а какие области следует изучить более обстоятельно.

-----------------------------

1 Закон Республики Узбекистан «Об аудиторской деятельности» (в редакции Закона РУз от 26.05.2000 г. N 78-II).

2 НСА N 14 «Аудиторская выборка» (утвержден МФ, зарегистрирован МЮ 3.09.1999 г. N 815).