Указом Президента от 28.12.2017 г. № УП–5290 в 2018 году даны 3 дополнительных выходных дня: 2 января, 20 марта и 31 августа. В этом обзоре – о том, какие проблемы возникли на практике при расчете компенсации трудодней.

Указом Президента от 28.12.2017 г. № УП–5290 в 2018 году даны 3 дополнительных выходных дня: 2 января, 20 марта и 31 августа. В этом обзоре – о том, какие проблемы возникли на практике при расчете компенсации трудодней.

Для начала отметим, что дополнительные выходные дни обязательны в бюджетных организациях. Там они компенсируются сокращением дней отпуска, но на размер отпускных не влияют.

Важно! В организациях, не являющихся бюджетными (такими могут быть и государственные организации), дополнительные нерабочие дни, наряду с прочими дополнительными днями к трудовому отпуску, устанавливаются исходя из финансовых возможностей и в соответствии с коллективными договорами или иными локальными актами, принимаемыми работодателями по согласованию с профсоюзными комитетами. Поэтому правила для бюджетных организаций применимы, если предприятие решило следовать данной модели.

Пункт 3 Указа гласит: «в бюджетных организациях дополнительные нерабочие дни компенсируются за счет сокращения продолжительности ежегодного трудового отпуска работников на три рабочих дня, а при определении размера среднемесячного заработка, сохраняемого на период ежегодного трудового отпуска, учитывается фактическая продолжительность трудового отпуска с прибавлением к нему количества дополнительных нерабочих дней». При этом в любых организациях продолжительность ежегодного трудового отпуска с учетом сокращения не может быть менее 15 рабочих дней.

Подробную инструкцию по применению данной нормы было поручено до начала февраля 2018 года принять Министерству занятости и трудовых отношений и Министерству финансов по согласованию с Советом федерации профсоюзов. Однако на момент публикации данной статьи (12.03.2018 г.) она не опубликована.

Кадровым и бухгалтерским службам сотен организаций приходится следовать общим нормам законодательства. А вопросов возникло немало.

Как считать компенсацию трудодней

Применить пункт 3 Указа легко только когда рабочий год совпадает с календарным (с 1 января по 31 декабря), а работник берет отпуск в конце года. Например, продолжительность ежегодного трудового отпуска работника составляет 18 рабочих дней. Работник фактически отдыхает 15 дней, но отпуск оплачивается за 18.

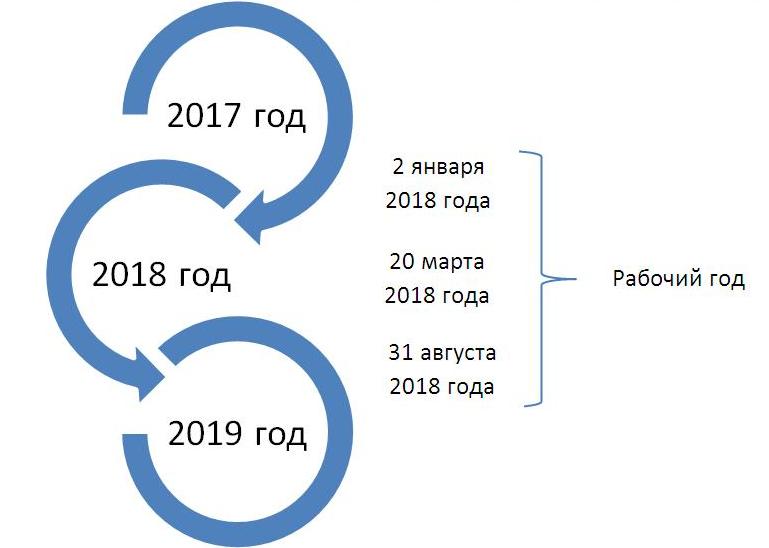

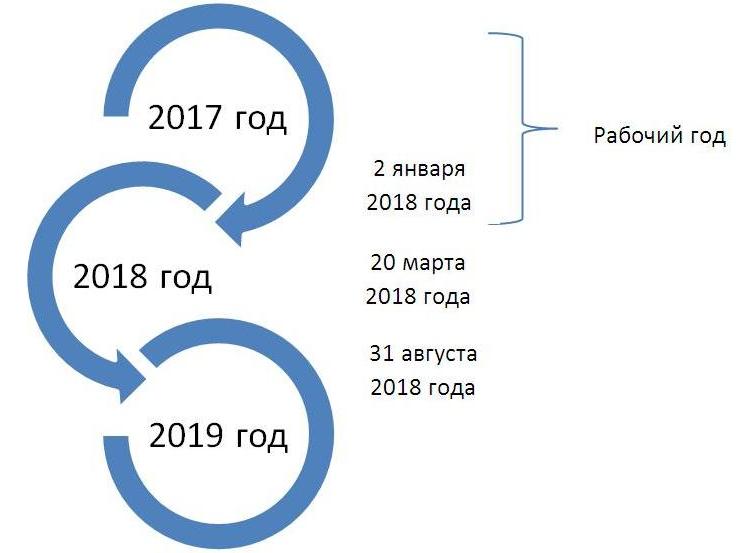

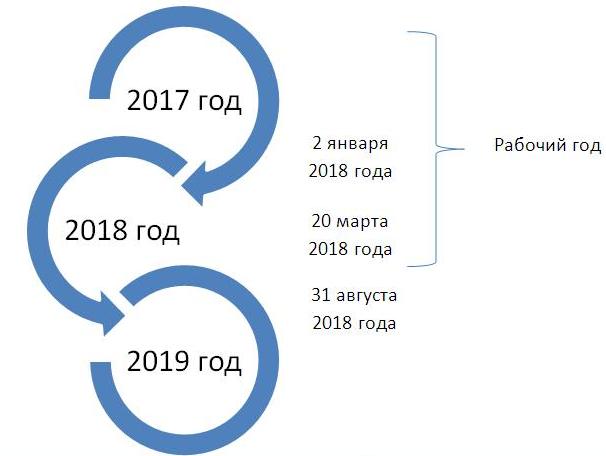

Если же рабочий и календарный годы не совпадают, задача усложняется. Предположим, что работник принят на работу между 3 января и 19 марта включительно, например, с 1 марта. Ежегодный трудовой отпуск предоставляется ему за период с 1.03.2017 по 28.02.2018 года. На это время попадает только 1 дополнительный выходной день – 2 января.

А при приеме на работу после 20 марта трудовой год (например, с 25.03.2017 по 24.03.2018 г.) охватит 2 дополнительных выходных.

Только когда прием на работу произошел с 1 сентября и позже, рабочий год охватит все 3 дополнительных выходных дня.

В этих случаях возникает вопрос: допустимо ли вычитать из отпуска дополнительные выходные дни, если в течение рабочего года работник ими не пользовался? Здесь позиции специалистов расходятся:

а) одна группа трактует пункт 3 Указа буквально – написано сократить трудовой отпуск на 3 дня, они вычитаются единовременно с любого отпуска, предоставляемого в 2018 году;

б) другая группа считает, что необходимо учитывать фактически использованные дополнительные выходные дни.

По мнению автора, в ситуациях, когда за рабочий год использованы не все дополнительные выходные, сокращать трудовой отпуск сразу на 3 дня – необоснованно. Такое сокращение, во-первых, ухудшает положение работника через уменьшение количества нерабочих дней в году, во-вторых, нарушает баланс рабочего времени через увеличение количества рабочих дней. Т.е. за счет отпуска логично компенсировать только фактически использованные дополнительные выходные дни.

Это будет логичным и при прекращении трудового договора до конца рабочего года, когда дополнительные дни на него попали, но не были фактически использованы.

Что делать, если дополнительные выходные не учли и дали полный отпуск

Например, работник бюджетной организации принят на работу 1 марта. Длительность отпуска – 18 рабочих дней. В учреждении – 6-дневная рабочая неделя. В феврале сотрудник проработал до 7 числа включительно и отправлен в отпуск на 18 рабочих дней с 8 по 28 февраля. На самом деле он должен был проработать до 8 числа и выйти в отпуск 9-го. Причина – работник воспользовался 1 дополнительным выходным 2 января, из-за этого его фактический отпуск не должен превышать 17 дней.

Здесь логичным будет произведение перерасчета. Дело в том, что, в 2018 г. для работников с 6-дневной 40-часовой рабочей неделей предусмотрен 301 рабочий день. Из них вычитаются 18 рабочих дней отпуска. Т.е. работник обязан фактически проработать 283 рабочих дня. Из-за неправильной длительности отпуска (превышения его срока) данный норматив не выполнен на 1 рабочий день, и количество отработанных рабочих дней составит 282.

Если считать трудодни за рабочий год с 1.03.2017 г. по 28.02.2018 г., то из 304 рабочих дней 18 приходятся на отпуск. Т.е. работник был обязан проработать 286 дней. Из них в связи с отдыхом 2 января реально отработано 285 дней, хотя оплачены 286.

Как ни считать, все равно возникнет 1 лишний нерабочий день, который оплачен. Соответственно, возникла дебиторская задолженность. Т.к. она относится к январю, размер «дебиторки» равен размеру среднего дневного заработка за этот месяц. Вопрос в том, кто ее возмещает: работник, отдохнувший лишний день, либо сотрудник администрации (директор, бухгалтер, инспектор по кадрам). Дело в том, что по трудовому законодательству неправильное применение закона счетной ошибкой не признается и суммы, излишне выплаченные из-за этого, не подлежат удержанию с зарплаты работника в порядке ст. ст. 164 и 279 ТК. Отнесение такой ситуации к счетной ошибке – предмет отдельной дискуссии.

Дополнительные выходные на рабочий год введены после окончания полного отпуска

Например, работник, для которого текущий рабочий год – с 1 марта 2017 года по 28 февраля 2018 года, воспользовался полным отпуском в 18 рабочих дней еще в августе 2017 года (1.08. – 21.08.2017 г.). В течение рабочего года он также воспользовался дополнительным выходным днем 2 января.

По мнению автора, компенсация трудодней с уже использованного до введения правила отпуска не допускается. Ведь, согласно статье 31 Закона «О нормативно-правовых актах», подзаконные НПА обратной силы не имеют.

От редакции: Изложенная в данной статье позиция автора может не совпасть с Инструкцией, которая будет опубликована в будущем. Цель данной публикации – обратить внимание разработчиков документа на существующие проблемы и предложить варианты их решения.

Самир Латыпов.

Комментарии (2)

Добавить комментарийГость_Надежда :

Одно не понятно , почему эти дни называют "выходными", он же отрабатываются или их изымают из отпускных дней. Здесь просто перенос рабочих дней-"даны 3 дополнительных выходных дня: 2 января, 20 марта и 31 августа". Какие же это выходные? Выходные, это когда ничего взамен не требуют, отдыхают и все!

Гость_Сергей :

Если Вы являетесь клиентом компании Norma (подписчиком годового комплекта электронной/печатной версии газет или пользователем программного продукта "Законодательство РУз", заключившим договор на 12 месяцев), Вы можете задать вопросы экономико-правовой тематики, воспользовавшись Справочной службой «Мы отвечаем»!