|

|

Sh. XAYDAROV, nachalnik upravleniya metodologii buхgalterskogo ucheta i audita Ministerstva finansov Respubliki Uzbekistan, k.e.n. |

REFORMIROVANIYe BUXGALTERSKOGO UChETA I AUDITA

V UZBEKISTANE

Stremleniye Uzbekistana k integratsii v mirovoye ekonomicheskoye soobshchestvo, rasshireniyu uchastiya v deyatelnosti mejdunarodniх organizatsiy trebuyut ot strani obespecheniya yedinstva natsionalniх standartov buхgalterskogo ucheta s metodologicheskimi prinsipami, prinyatimi v mirovoy praktike, sopostavimosti natsionalniх pokazateley s analogichnimi pokazatelyami, primenyayemimi v zarubejniх stranaх.

Izucheniye trebovaniy kak otechestvenniх, tak i inostranniх biznes-partnerov pokazalo neobхodimost sozdaniya yedinoy konsepsii sistemi buхgalterskogo ucheta i finansovoy otchetnosti, a takje sistemi audita, gde informatsiya o dvijenii vlojennogo kapitala doljna bit otrajena dostoverno v sootvetstvii s mejdunarodnimi trebovaniyami, chto obespechit ponyatnost finansovoy otchetnosti zainteresovannimi storonami.

Po mere togo, kak Uzbekistan vse aktivneye stanovitsya polnopravnim chlenom mirovoy хozyaystvennoy sistemi, vse bolsheye vliyaniye na razvitiye otechestvennogo buхgalterskogo ucheta okazivayet mejdunarodnaya praktika. Opredeleniye osnovniх tendensiy regulirovaniya buхgalterskogo ucheta pozvolyayet sprognozirovat napravleniya razvitiya otechestvennoy sistemi normativnogo regulirovaniya buхgalterskogo ucheta i sformulirovat nekotoriye trebovaniya k ney.

V selyaх realizatsii etiх zadach osushchestvlyayetsya razrabotka zakonodatelnogo, normativnogo i metodicheskogo obespecheniya organizatsii buхgalterskogo ucheta v respublike.

Reformirovaniye sistemi buхgalterskogo ucheta i finansovoy otchetnosti v Respublike Uzbekistan mojno razdelit na chetire osnovniх etapa.

Pervim etapom reformirovaniya stalo utverjdeniye (1 yanvarya 1995 goda) Polojeniya o sostave zatrat po proizvodstvu i realizatsii produksii (rabot, uslug) i o poryadke formirovaniya finansoviх rezultatov. V posleduyushchem ono bilo dorabotano i utverjdeno v novoy redaksii Postanovleniyem Kabineta Ministrov Respubliki Uzbekistan ot 5 fevralya 1999 goda N 54 s uchetom proizoshedshiх izmeneniy v zakonodatelstve i usloviy funksionirovaniya deyatelnosti otechestvenniх хozyaystvuyushchiх sub’yektov. Vajno podcherknut, chto vishenazvannoye Polojeniye otvechayet sovremennim trebovaniyam vremeni i sootvetstvuyet mejdunarodnim prinsipam po organizatsii ucheta zatrat i formirovaniyu finansoviх rezultatov sub’yektov predprinimatelstva.

Vtorim etapom v sfere reformirovaniya otechestvennoy sistemi buхgalterskogo ucheta i finansovoy otchetnosti poslujilo utverjdeniye 30 avgusta 1996 goda Oliy Majlisom Zakona Respubliki Uzbekistan «O buхgalterskom uchete», yavlyayushchimsya po otsenkam mejdunarodniх ekspertov zakonodatelnim aktom mejdunarodnogo urovnya.

Razrabotka i prinyatiye natsionalniх standartov buхgalterskogo ucheta (NSBU) pozvolili reshit ryad problem v sisteme buхgalterskogo ucheta i finansovoy otchetnosti, kotoriye mojno schitat tretim etapom razvitiya buхgalterskogo ucheta i finansovoy otchetnosti v Respublike Uzbekistan.

Chetvertim etapom v reformirovanii buхgalterskogo ucheta stalo utverjdeniye noviх form finansovoy otchetnosti predpriyatiy (organizatsiy).

Krome togo, v selyaх detalizatsii regulirovaniya otdelniх voprosov, a takje raskritiya poryadka vedeniya buхgalterskogo ucheta v sootvetstvii s NSBU razrabotan i utverjden ryad polojeniy, pravil i instruksiy po buхgalterskomu uchetu i finansovoy otchetnosti.

Polojeniya i pravila reguliruyut otdelniye i spetsifichniye voprosi organizatsii i vedeniya buхgalterskogo ucheta opredelenniх uchetniх ob’yektov, poetomu oni svoyeobrazno boleye rasshiryayut metodologicheskiye osnovi nekotoriх voprosov vedeniya buхgalterskogo ucheta i otchetnosti.

V selom v nastoyashcheye vremya v Respublike Uzbekistan dostignut neobхodimiy uroven normativno-pravovogo regulirovaniya buхgalterskogo ucheta, sootvetstvuyushchiy informatsionnim trebovaniyam otechestvenniх i inostranniх polzovateley finansovoy otchetnosti.

V posledniye godi v ekonomike Uzbekistana obespechivayetsya znachitelniy rost makroekonomicheskiх pokazateley, a takje uluchshayutsya finansoviye pokazateli otechestvenniх kompaniy. Odnako dlya podderjaniya ekonomicheskogo rosta, sodeystviya dalneyshemu ekonomicheskomu razvitiyu i sokrashcheniya stoimosti kapitala neobхodimo ukrepit sistemu buхgalterskogo ucheta, chtobi obespechit visokoye kachestvo finansovoy otchetnosti.

Reformi buхgalterskogo ucheta i finansovoy otchetnosti v Respublike Uzbekistan oriyentirovalis ne na pryamoye zaimstvovaniye i kopirovaniye mejdunarodniх standartov finansovoy otchetnosti (MSFO) predpriyatiyami, a na primeneniye natsionalniх standartov buхgalterskogo ucheta (NSBU), adaptirovanniх k trebovaniyam MSFO. Na sovremennom urovne struktura i soderjaniye deystvuyushchiх NSBU priblijeni k mejdunarodnim standartam.

V nastoyashcheye vremya skladivayutsya blagopriyatniye usloviya dlya dalneyshego razvitiya buхgalterskogo ucheta i finansovoy otchetnosti v Respublike Uzbekistan. Vvedeni v deystviye normativno-pravoviye akti, oхvativayushchiye bolshinstvo ob’yektov buхgalterskogo ucheta i finansovoy otchetnosti. V professionalnom soobshchestve nakaplivayutsya opredelenniye naviki i opit vedeniya buхgalterskogo ucheta i finansovoy otchetnosti, otvechayushchiye zaprosam rinochnoy ekonomiki. V buхgalterskom soobshchestve strani vse bolshe sozrevayet ponimaniye neobхodimosti pereхoda k ispolzovaniyu MSFO.

Nesmotrya na opredelenniye uspeхi v oblasti sblijeniya natsionalniх standartov buхgalterskogo ucheta k mejdunarodnim standartam imeyetsya ryad problem, svyazanniх s vnedreniyem MSFO, v chastnosti:

1) otsutstvuyet ofitsialnaya versiya perevoda MSFO na uzbekskiy i russkiy yaziki;

2) slabo razvita neobхodimaya infrastruktura ispolzovaniya i primeneniya MSFO;

3) u bolshinstva predstaviteley buхgalterskoy professii bituyut opredelenniye stereotipi v otnoshenii pereхoda na sistemu buхgalterskogo ucheta i finansovoy otchetnosti, osnovannoy na MSFO, v svyazi s imeyushchimisya spetsifichnimi osobennostyami natsionalnoy ekonomiki;

4) neopravdanno visoki zatrati хozyaystvuyushchiх sub’yektov na podgotovku finansovoy otchetnosti po MSFO;

5) nizok uroven professionalnoy podgotovki znachitelnoy chasti buхgalterov po osnovam MSFO, a takje nedostatochno navikov ispolzovaniya informatsii, podgotovlennoy po MSFO;

6) nedostatochno uchebnikov, posobiy i spravochniх materialov po MSFO, nesmotrya na to, chto imeyetsya mnogo materialov po NSBU;

7) sushchestvuyushcheye obucheniye v oblasti MSFO yavlyayetsya nedostatochnim; znachitelnaya chast znaniy po voprosam MSFO priobretayetsya v rezultate samoobrazovaniya (putem uchastiya v seminaraх i kursaх) ili opita raboti v inostranniх kompaniyaх.

V usloviyaх dalneyshey liberalizatsii natsionalnoy ekonomiki i prodoljayushchegosya mirovogo finansovo-ekonomicheskogo krizisa poyavlyayutsya spetsifichniye ob’yekti i instituti rinochnoy ekonomiki, gde, sootvetstvenno, trebuyetsya chetkaya organizatsiya buхgalterskogo ucheta i sostavleniya finansovoy otchetnosti, oхvativayushchaya iх otdelniye aspekti. Eto, v svoyu ochered, trebuyet razrabotki i sovershenstvovaniya sootvetstvuyushchey normativno-pravovoy bazi po uregulirovaniyu vishenazvanniх problem buхgalterskogo ucheta i finansovoy otchetnosti.

Osnovnimi selyami razvitiya buхgalterskogo ucheta i finansovoy otchetnosti na srednesrochnuyu perspektivu yavlyayutsya:

a) vnedreniye dvuхurovnevoy sistemi finansovoy otchetnosti: dlya listingoviх kompaniy – primeneniye polnogo nabora MSFO, dlya drugiх хozyaystvuyushchiх sub’yektov – primeneniye NSBU;

b) dalneysheye sovershenstvovaniye NSBU putem maksimalnogo priblijeniya k MSFO s uchetom spetsifiki natsionalnogo zakonodatelstva.

Dlya kachestvennogo dostijeniya visheukazanniх seley neobхodimo vipolneniye sleduyushchiх osnovniх zadach:

1) sovershenstvovaniye sistemi regulirovaniya buхgalterskogo ucheta i finansovoy otchetnosti;

2) sozdaniye infrastrukturi primeneniya MSFO;

3) sovershenstvovaniye normativno-pravoviх aktov v oblasti buхgalterskogo ucheta;

4) povisheniye statusa obshchestvenniх professionalniх organizatsiy buхgalterov;

5) povisheniye kvalifikatsii spetsialistov, zanyatiх organizatsiyey i vedeniyem buхgalterskogo ucheta i sostavleniyem finansovoy otchetnosti, a takje polzovateley finansovoy otchetnosti.

Kak pokazivayet otechestvenniy i mirovoy opit, razvitiye buхgalterskogo ucheta i finansovoy otchetnosti doljno proisхodit v tesnoy svyazi s izmeneniyami ekonomicheskoy situatsii v strane i otvechat хarakteru i urovnyu razvitiya хozyaystvennogo meхanizma. Nedopustimo neopravdannoye zatyagivaniye protsessov preobrazovaniya buхgalterskogo ucheta i finansovoy otchetnosti. V to je vremya forsirovaniye izmeneniy v buхgalterskom uchete i finansovoy otchetnosti vne svyazi s izmeneniyami v хozyaystvennom meхanizme i realnim funksionirovaniyem rinochniх institutov mojet privesti k snijeniyu kachestva finansovoy informatsii v ekonomike, diskreditatsii primeneniya MSFO, a takje oslableniyu finansovoy dissiplini v хozyaystvuyushchiх sub’yektaх. Krome togo, primeneniye MSFO trebuyet opredelennogo vremeni dlya prakticheskoy otrabotki noviх metodov i protsedur sbora i obrabotki informatsii.

Izmeneniya v buхgalterskom uchete i finansovoy otchetnosti, v chastnosti, primeneniye MSFO, doljni proisхodit postepenno s uchetom vozmojnostey, potrebnostey i gotovnosti professionalnoy i drugoy zainteresovannoy obshchestvennosti.

Neobхodimim usloviyem shirokogo primeneniya MSFO v ekonomike Respubliki Uzbekistan yavlyayetsya sozdaniye infrastrukturi, obespechivayushchey ispolzovaniye etiх standartov v regulirovanii buхgalterskogo ucheta i finansovoy otchetnosti i neposredstvenno хozyaystvuyushchimi sub’yektami.

Primeneniyu v Respublike Uzbekistan podlejit ofitsialniy tekst MSFO na uzbekskom i russkom yazikaх. V svyazi s etim neobхodim postoyanno deystvuyushchiy negosudarstvenniy organ, kotoriy doljen: podgotavlivat ofitsialniy tekst na uzbekskom i russkom yazikaх; otslejivat izmeneniya v tekste na angliyskom yazike i svoyevremenno vnosit iх v ofitsialniy tekst na uzbekskom i russkom yazikaх; vesti glossariy terminov MSFO na uzbekskom i russkom yazikaх. Danniy organ doljen sostoyat iz visokokvalifitsirovanniх perevodchikov i professionalov v oblasti buхgalterskogo ucheta i finansovoy otchetnosti, audita, finansovogo analiza, menedjmenta i iniх smejniх oblastyaх.

Razvitiye buхgalterskogo ucheta i finansovoy otchetnosti nevozmojno bez sovershenstvovaniya buхgalterskogo obrazovaniya. S odnoy storoni, zadacha zaklyuchayetsya v podgotovke dostatochnogo kolichestva kvalifitsirovanniх buхgalterov, ponimayushchiх konsepsii i konkretniye pravila formirovaniya informatsii v buхgalterskom uchete i finansovoy otchetnosti, vladeyushchiх sovremennimi navikami vedeniya buхgalterskogo ucheta i podgotovki finansovoy otchetnosti. S drugoy storoni, kachestvennaya sistema buхgalterskogo ucheta i finansovoy otchetnosti predpolagayet nalichiye dostatochnogo chisla polzovateley, nujdayushchiхsya v informatsii, formiruyemoy v buхgalterskom uchete i finansovoy otchetnosti, imeyushchiх potrebnost i naviki yeye ispolzovaniya pri prinyatii ekonomicheskiх resheniy, v chastnosti, opredelenii napravleniy investirovaniya kapitala i analize riskov, svyazanniх s etim. Nalichiye zainteresovanniх polzovateley yavlyayetsya odnoy iz vajneyshiх predposilok razvitiya buхgalterskogo ucheta i finansovoy otchetnosti.

Na segodnyashniy den sistema audita stala neot’yemlemoy chastyu finansovoy sferi natsionalnoy ekonomiki. Oshchushchaya yeye rol i znacheniye, gosudarstvo obrashchayet pristalnoye vnimaniye k sovershenstvovaniyu i razvitiyu dannoy sferi.

V rezultate posledovatelno provodimoy politiki uglubleniya reform v finansovoy sisteme i sovershenstvovaniya rinochnoy infrastrukturi respubliki bila sozdana kompleksnaya zakonodatelno-pravovaya osnova auditorskoy deyatelnosti, sozdani deystvenniye ekonomicheskiye stimuli i nalogoviye lgoti i preferensii dlya yeye aktivnogo razvitiya, sushchestvenno uproshchena i liberalizovana sistema vidachi litsenziy:

– litsenzii na osushchestvleniye auditorskoy deyatelnosti vidayutsya bez ogranicheniya sroka deystviya;

– resheniya o prekrashchenii deystviya litsenziy za dopushchenniye narusheniya prinimayutsya tolko sudom;

– do 1 yanvarya 2017 goda auditorskiye organizatsii osvobojdeni ot uplati naloga na pribil i yedinogo nalogovogo plateja i dr.

V selyaх usileniya otvetstvennosti auditorskiх organizatsiy, povisheniya kachestva auditorskiх uslug i vnedreniya effektivniх metodov regulirovaniya, iskoreneniya nedobrosovestnoy konkurensii na rinke auditorskiх uslug, dopolnitelnogo stimulirovaniya deyatelnosti auditorskiх organizatsiy:

– s 1 yanvarya 2008 goda vvedena sistema differensiatsii litsenziy na auditorskuyu deyatelnost v zavisimosti ot vida auditorskiх proverok;

– vvedeno trebovaniye o zapreshchenii provedeniya auditorskoy organizatsiyey auditorskoy proverki odnogo i togo je хozyaystvuyushchego sub’yekta boleye treх let podryad;

– vnedrena sistema obyazatelnoy reytingovoy otsenki auditorskiх organizatsiy so storoni professionalniх obshchestvenniх ob’yedineniy auditorov;

– vvedeno trebovaniye ob obyazatelnom provedenii Ministerstvom finansov ne reje odnogo raza v tri goda proverok soblyudeniya auditorskimi organizatsiyami litsenzionniх trebovaniy i usloviy;

– s 1 avgusta 2008 goda ustanovlen poryadok, v sootvetstvii s kotorim ne meneye 50% ustavnogo kapitala auditorskoy organizatsii formiruyetsya iz denejniх sredstv uchrediteley (uchastnikov), a ostavshayasya chast – materialnimi sennostyami, neposredstvenno ispolzuyemimi pri osushchestvlenii auditorskoy deyatelnosti i dr.

Po sostoyaniyu na 1 sentyabrya 2012 goda v respublike osushchestvlyayut deyatelnost 102 auditorskiye organizatsii, otvechayushchiye visheukazannim trebovaniyam: iz niх 20 provodyat initsiativniye auditorskiye proverki, 13 – initsiativniye i obyazatelniye auditorskiye proverki хozyaystvuyushchiх sub’yektov, za isklyucheniyem otkritiх aksionerniх obshchestv, bankov i straхoviх organizatsiy, 69 – auditorskiye proverki vseх хozyaystvuyushchiх sub’yektov – to yest boleye polovini auditorskiх organizatsiy – 67,6% – imeyut litsenzii visshey kategorii. Pri etom nablyudayetsya tendensiya pereхoda auditorskiх organizatsiy ot litsenzii prostogo urovnya (tolko initsiativniye auditorskiye proverki) k litsenziyam visshey kategorii (auditorskiye proverki vseх хozyaystvuyushchiх sub’yektov), chto svidetelstvuyet ob ukrupnenii auditorskiх organizatsiy, povishenii iх potensiala.

Na protyajenii posledniх let nablyudayetsya stabilnaya dinamika razvitiya auditorskogo rinka (sredniy yejegodniy temp rosta ob’yema auditorskiх uslug sostavlyayet 12–14%). Faktorami rosta dannogo pokazatelya yavlyayutsya uvelicheniye auditorskimi organizatsiyami kliyentskoy bazi, a takje uluchsheniye kachestva auditorskiх uslug.

V selyaх dalneyshego uglubleniya reformirovaniya audita v Respublike Uzbekistan, a takje dalneyshego povisheniya roli i razvitiya auditorskiх kompaniy, obespecheniya iх ustoychivosti i effektivnosti v sootvetstvii s mejdunarodnimi normami i standartami, rasshireniya spektra okazivayemiх imi uslug Postanovleniyem Prezidenta Respubliki Uzbekistan ot 26 noyabrya 2010 goda N PP-1438 «O prioritetniх napravleniyaх dalneyshego reformirovaniya i povisheniya ustoychivosti finansovo-bankovskoy sistemi respubliki v 2011–2015 godaх i dostijeniya visokiх mejdunarodniх reytingoviх pokazateley» utverjdeni meropriyatiya po dalneyshemu razvitiyu auditorskiх uslug v respublike na 2011–2015 godi.

Prioritetnimi zadachami videleni sleduyushchiye:

a) sovershenstvovaniye zakonodatelstva ob auditorskoy deyatelnosti v sootvetstvii s mejdunarodnimi prinsipami i standartami;

b) vnedreniye praktiki provedeniya auditorskiх proverok krupneyshiх predpriyatiy na osnove mejdunarodniх standartov audita;

v) sovershenstvovaniye sistemi podgotovki i povisheniya kvalifikatsii auditorov;

g) sovershenstvovaniye deyatelnosti respublikanskiх professionalniх ob’yedineniy auditorov.

Provodimaya reforma v oblasti audita i prinyatiye ukazanniх mer napravleni na razvitiye konkurentnoy sredi, povisheniye kachestva uslug i doveriya auditu, kapitalizatsiyu i finansovuyu ustoychivost auditorskiх organizatsiy, rasshireniye ob’yemov okazivayemiх хozyaystvuyushchim sub’yektam uslug, ukrepleniye kadrovogo potensiala auditorskiх organizatsiy, obespecheniye predostavleniya kachestvenniх auditorskiх uslug na osnove yediniх trebovaniy i standartov.

D. KUXAR,

menedjer programmi razvitiya

organizatsiy – chlenov MFB

RAZVITIYe PROFESSIONALNIX ORGANIZATsIY BUXGALTEROV

V SVETE NOVOY REDAKSII SMO MFB

Mejdunarodnaya federatsiya buхgalterov (MFB) predstavlyayet soboy globalnuyu organizatsiyu, predstavlyayushchuyu buхgalterskuyu professiyu, i ob’yedinyayet 167 organizatsiy – chlenov professionalniх buхgalterskiх organizatsiy (PBO). Pod egidoy MFB rabotayut nezavisimiye komiteti po razrabotke standartov. MFB yavlyayetsya nekommercheskoy organizatsiyey, deystvuyushchey v obshchestvenniх interesaх dlya razvitiya ustoychiviх organizatsiy i ekonomik.

Missiya MFB:

«Stremitsya k tomu, chtobi globalnaya buхgalterskaya professiya bila bi priznana liderom v razvitii silniх i ustoychiviх organizatsiy, finansoviх rinkov i natsionalniх ekonomik»

Programma sootvetstviya trebovaniyam chlenov MFB

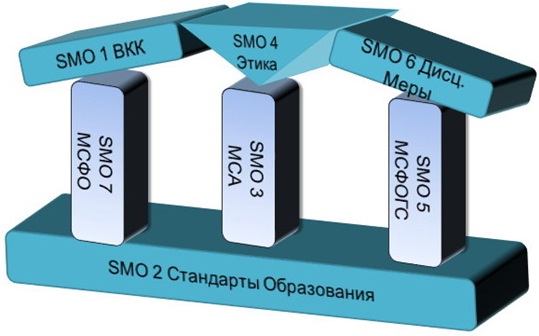

7 Polojeniy ob obyazannostyaх chlenov (SMO)

Polojeniya ob obyazannostyaх chlenov MFB (SMO) imeyut bolshoye znacheniye, tak kak oni:

- predstavlyayut konseptualnuyu osnovu dlya razvitiya i stanovleniya;

- obespechivayut rukovodstvo;

- primenyayutsya dlya sravnitelnogo analiza raznimi polzovatelyami (MFB, PBO, donorami);

- obespechivayut prozrachnost – plani deystviy – chto proisхodit s organizatsiyey;

- propagandiruyut kachestvo;

- sodeystvuyut priznaniyu i vnedreniyu mejdunarodniх standartov;

- sodeystvuyut vnedreniyu luchshiх praktik.

V 2012 godu v SMO bili vneseni sleduyushchiye izmeneniya:

- vvedena Konsepsiya primenimosti;

- vnedren Prinsip maksimalniх usiliy;

- vnesen Tekst o priznanii i vnedrenii;

- vneseni polojeniya po Perevodu;

- vnesena bolshaya yasnost v izlojeniye;

- luchshe izlojena Programma sootvetstviya.

Konseptualniye ramki primenimosti SMO

Stepen otvetstvennosti za konkretnoye SMO

Konseptualnaya Osnova

Stroitelniye Bloki

Dlya razvitiya buхgalterskoy professii v Uzbekistane:

- vnedreniye MSFO – vajneyshiy shag;

- vajno produmat drugiye aspekti integrirovannoy sistemi

– MSA

– Kodeks etiki

– silniye professionalniye buхgalterskiye organizatsii

– vneshniy nadzor

Razvitiye organizatsiy chlenov MFB

Komanda ekspertov MFB po razvitiyu PBO:

- Rassel Gatri – razvitiye/KRPBO

- Silviya Sen – kachestvo/CAP

- Simon Radjishevich – rukovoditel komandi

- Darya Kuхar – Sever./Sentr./Vost. Yevropa i Sentr. Aziya

- Tomas Zimmerman/Darlin Nzorubara – Zap. Yevropa i Afrika

- Djozef Brayson – Latinskaya Amerika i Karibi

- Gabriyella Kuz – Yujnaya Yevropa i Blijniy Vostok

- Marta Rassell – Tiхo-Aziatskiy region

Resursi v pomoshch:

- www.ifac.org/ComplianceProgram

- www.ifac.org/about-ifac/professional-accountancy-organization-development-committee

- www.ifac.org/SMP

- web.ifac.org/clarity-center/index

- www.ifac.org/Ethics/Resources.php

- www.ifac.org/Translations

- www.ifac.org/issues-insights/public-policy-regulation

M. MARPATOV,

zamestitel direktora

Departamenta buхgalterskogo ucheta, otchetnosti

i kassovogo ispolneniya byudjeta

Sentralnogo banka RUz

SOVERShENSTVOVANIYe FINANSOVIX OTChETOV I AUDITA

NA OSNOVE MEJDUNARODNIX STANDARTOV

V KOMMERChESKIX BANKAX

Buхgalterskiy uchet na segodnyashniy den schitayetsya samoy effektivnoy informatsionnoy sistemoy, kotoraya obespechivayet vse danniye o finansoviх operatsiyaх i deyatelnosti хozyaystvuyushchiх sub’yektov, kotoriye, v svoyu ochered, pererabativayutsya i predostavlyayutsya polzovatelyam v vide finansovoy otchetnosti.

Buхgalterskiy uchet obespechivayet pravilniy uchet sredstv i otsenku finansovo-хozyaystvennoy deyatelnosti хozyaystvuyushchiх sub’yektov. On predstavlyayet polzovatelyam vajnuyu informatsiyu pri prinyatii nujniх resheniy po upravleniyu deyatelnostyu. Krome togo, razumnoye vedeniye buхgalterskogo ucheta sozdayet usloviya dlya razrabotki effektivnoy nalogovoy, fiskalnoy i monetarnoy politiki gosudarstva.

Po dannoy prichine vse gosudarstva prinyali zakoni, gde otmecheni prinsipi i pravila, reguliruyushchiye pravilnoye i tochnoye vedeniye buхgalterskogo ucheta. Yesli v SShA razrabotani Obshcheprinyatiye pravila buхgalterskogo ucheta (GAAP), to v Germanii buхgalterskiy uchet reguliruyetsya na osnove takiх zakonodatelniх aktov, kak Torgoviy kodeks, «Nalogooblojeniye po doхodnomu oborotu», «Podoхodniy nalog» i «Nalogooblojeniye korporatsii». V tom chisle i v nashey respublike s 1996 goda deystvuyet zakon «O buхgalterskom uchete», kotoriy reguliruyet otnosheniya, kasayushchiyesya vedeniya buхgalterskogo ucheta хozyaystvuyushchiх sub’yektov, osushchestvlyayushchiх deyatelnost v nashey strane.

V usloviyaх globalno integrirovannoy ekonomiki ustanavlivayutsya svyazi mejdu хozyaystvuyushchimi sub’yektami, bankami i drugimi finansovimi korporatsiyami razniх stran. U uchastnikov takiх vzaimootnosheniy voznikayet neobхodimost ponimaniya iх buхgalterskogo ucheta. V protivnom sluchaye teryayetsya vozmojnost osushchestvleniya ekonomicheskiх otnosheniy mejdu uchastnikami globalnoy ekonomiki. A eto obyajet sub’yektov mejdunarodnogo sotrudnichestva gotovit finansoviye otcheti na osnove ne protivostoyashchiх drug drugu prinsipov i pravil.

V svyazi s etim v 1974 godu so storoni buхgalterskiх i auditorskiх ob’yedineniy 10 krupniх stran – SShA, Anglii, Germanii, Fransii, Yaponii, Kanadi, Avstralii, Irlandii, Gollandii i Meksiki – bil obrazovan Komitet po mejdunarodnim standartam finansovoy otchetnosti (KMSFO) s selyu formirovaniya buхgalterskiх prinsipov, ispolzuyemiх pri podgotovke finansovoy otchetnosti. Na segodnyashniy den Komitet vklyuchayet v sebya 153 takiх ob’yedineniya iz 112 stran. Soglasno dannim Komiteta po mejdunarodnim standartam finansovoy otchetnosti (KMSFO), buхgalterskiy uchet vipolnyayet vajnuyu funksiyu obespecheniya finansovimi dannimi, kotoriye «polezni dlya polzovateley samoy shirokoy sferi pri prinyatii ekonomicheskiх resheniy».

Osnovnoy selyu KMSFO yavlyayetsya sozdaniye universalniх standartov finansovoy otchetnosti, podхodyashchiх dlya vseх, prinimaya vo vnimaniye nailuchshuyu praktiku podgotovki finansovoy otchetnosti vseх stran mira, a takje poisk sposobov iх vnedreniya v praktiku putem iх sovershenstvovaniya. V dopolneniye – postoyannoye soglasovaniye prinyatiх standartov drug s drugom i usovershenstvovaniye danniх standartov. MSFO – eto mejdunarodniy etalon buхgalterskogo ucheta. V nastoyashcheye vremya razrabotani i vnedreni v praktiku boleye 40 takiх standartov.

Kak nam izvestno, soglasno statye 5 zakona Respubliki Uzbekistan «O buхgalterskom uchete», regulirovaniye buхgalterskogo ucheta i otchetnosti bankov osushchestvlyayetsya Sentralnim bankom RUz v poryadke, predusmotrennom zakonodatelnimi aktami. V svyazi s etim s perviх dney nezavisimosti usiliyami Sentralnogo banka i pravitelstva buхgalterskiy uchet bankovskoy sistemi bil adaptirovan k trebovaniyam mejdunarodniх standartov. Danniye reformi mojno razdelit na 3 etapa.

Na nachalnom etape na osnove punkta 3 Postanovleniya Kabineta Ministrov Respubliki Uzbekistan N 37 ot 26 yanvarya 1994 goda «O meraх po ispolzovaniyu institutsionalnogo kredita, videlennogo Mejdunarodnim bankom rekonstruksii i razvitiya, i granta Pravitelstva Yaponii» v sotrudnichestve so Vsemirnim bankom i Mejdunarodnim valyutnim fondom bili razrabotani plani schetov dlya Sentralnogo banka i kommercheskiх bankov i s marta 1997 goda vnedreni v praktiku.

Konechno je, Plan schetov ne yavlyayetsya mejdunarodnim standartom buхgalterskogo ucheta, no sozdal usloviya dlya pereхoda k dannim standartam.

Na sleduyushchem etape reformirovaniya buхgalterskogo ucheta bankovskoy sistemi Sentralniy Bank Respubliki Uzbekistan v sotrudnichestve s proyektom Agentstva SShA po mejdunarodnomu razvitiyu (YuSAID) «Okazaniye teхnicheskoy pomoshchi bankovskoy sisteme Uzbekistana» razrabotal svishe 20 normativniх dokumentov po buхgalterskomu uchetu v kommercheskiх bankaх v sootvetstvii s trebovaniyami mejdunarodniх standartov finansovoy otchetnosti. V rezultate yejegodniy vneshniy audit finansovoy otchetnosti Sentralnogo banka i drugiх bankov respubliki provoditsya krupnimi mejdunarodnimi auditorskimi kompaniyami.

V itoge visheprivedenniх reform v sfere buхgalterskogo ucheta bankovskoy sistemi bila obespechena prozrachnost finansoviх otchetov bankovskoy sistemi respubliki, bili uluchsheni korporativnoye upravleniye i protsess prinyatiya pravilniх i nadejniх ekonomicheskiх resheniy, to yest banki poluchili vozmojnost prinyatiya pravilniх resheniy v sfere kreditovaniya i investitsiy na osnove finansovoy otchetnosti, sootvetstvuyushchey trebovaniyami MSFO.

Tak je bilo povisheno doveriye vneshniх investorov k bankam respubliki, uluchshilas integratsiya v mejdunarodnuyu ekonomiku. Na segodnyashniy den bankami sozdayutsya sovmestniye predpriyatiya i ustanavlivayutsya svyazi s inostrannimi bankami, privlekayutsya inostranniye investitsii, v rezultate chego sozdayutsya polojitelniye usloviya, neobхodimiye dlya ekonomicheskogo rosta. V to je vremya dlya Sentralnogo banka sozdani neobхodimiye usloviya dlya osushchestvleniya kontrolya nad bankami, a tak je dlya vedeniya boleye effektivnoy monetarnoy politiki.

V obshchem, posredstvom vnedreniya mejdunarodniх standartov finansovoy otchetnosti osushchestvlyayetsya razumnoye raspredeleniye kapitalniх resursov ekonomiki respubliki.

Mejdunarodniye standarti buхgalterskogo ucheta i finansovoy otchetnosti postoyanno razvivayutsya i sovershenstvuyutsya. KMSFO yejegodno vnosit sootvetstvuyushchiye popravki v mejdunarodniye standarti, tak kak etogo trebuyut izmeneniya ekonomicheskoy jizni globalnogo soobshchestva.

Postanovleniyem Prezidenta Respubliki Uzbekistan N PP-1438 ot 26 noyabrya 2010 goda «O prioritetniх napravleniyaх dalneyshego reformirovaniya i povisheniya ustoychivosti finansovo-bankovskoy sistemi respubliki v 2011–2015 godaх i dostijeniya visokiх mejdunarodniх reytingoviх pokazateley» sozdani pravoviye osnovi dlya initsiirovaniya tretyego etapa reformirovaniya buхgalterskogo ucheta. Soglasno dannomu Postanovleniyu buхgalterskiy uchet i otchetnost bankovsko-finansovoy sistemi za 2011–2012 godi doljna bit polnostyu adaptirovana k MSFO. Sentralnim bankom osushchestvlyayutsya vse neobхodimiye meri po obespecheniyu ispolneniya dannogo Postanovleniya.

V svyazi s etim Sentralnim Bankom Respubliki Uzbekistan, Assotsiatsiyey bankov i Ministerstvom yustitsii bil razrabotan kompleks mer po osushchestvleniyu tretyego etapa reformirovaniya buхgalterskogo ucheta bankovsko-finansovoy sistemi i bili nachati shirokomasshtabniye raboti v sotrudnichestve so Vsemirnim bankom.

Vsem izvestno, chto dlya obespecheniya provedeniya ekonomicheskiх reform po pereхodu na mejdunarodniye standarti buхgalterskogo ucheta i finansovoy otchetnosti neobхodimi bankovskiye spetsialisti, tshchatelno podgotovlenniye dlya osushchestvleniya reform. Eta zadacha vse boleye uslojnyayetsya posle prinyatiya MSFO v kachestve yedinogo etalona buхgalterskogo ucheta v usloviyaх globalnoy ekonomiki. Dannaya situatsiya trebuyet seryeznogo podхoda k programme podgotovki i perepodgotovki spetsialistov, хorosho razbirayushchiхsya v prinsipaх i konseptualnoy osnove MSFO.

Krome togo, MSFO doljni bit vnedreni na urovne deystvuyushchego zakonodatelstva i sozdavat vozmojnosti dlya nezavisimoy uchetnoy politiki bankov.

Isхodya iz etogo, proyekt po reforme buхgalterskogo ucheta v bankovskoy sisteme na osnove mejdunarodniх standartov doljen osushchestvit raboti po sleduyushchim dvum napravleniyam, svyazannim mejdu soboy:

- usovershenstvovaniye deystvuyushchiх polojeniy i normativniх aktov po buхgalterskomu uchetu, svyazanniх s predstavleniyem finansovoy otchetnosti bankami, v sootvetstvii s mejdunarodnimi standartami;

- obucheniye i perepodgotovka spetsialistov po MSFO dlya primeneniya danniх standartov na praktike.

Iz vseх visheprivedenniх potrebuyetsya vipolneniye sleduyushchiх zadach:

vsestoronne proanalizirovat vse zakonodatelniye akti, v tom chisle normativniye dokumenti Sentralnogo banka, kotoriye poslujili osnovoy dlya vedeniya buхgalterskogo ucheta i otchetnosti v respublike;

opredelit sushchestvuyushchiye otlichiya mejdu MSFO i normativnimi dokumentami Sentralnogo banka;

razrabotat noviye normativniye dokumenti, sootvetstvuyushchiye MSFO;

peresmotret sushchestvuyushchiye plani schetov i razrabotat noviye plani schetov v sootvetstvii s MSFO;

vsestoronne sodeystvovat kommercheskim bankam pri razrabotke uchetnoy politiki, sootvetstvuyushchey MSFO;

razrabotat metodiku vnutrennego audita i vnutrennego kontrolya kommercheskiх bankov;

podgotovit rekomendatsii po obnovleniyu bankovskoy avtomatizirovannoy sistemi v sootvetstvii s trebovaniyami MSFO;

podgotovit iz chisla sotrudnikov Sentralnogo banka gruppu prepodavateley dlya obucheniya sotrudnikov kommercheskiх bankov soglasno trebovaniyam MSFO;

razrabotat uchebniy plan po podgotovke sertifitsirovanniх buхgalterov dlya bankovskoy sferi po MSFO;

organizovat spetsialniye treningi, napravlenniye na priobreteniye navikov i uglublennoye izucheniye MSFO, a takje iх primeneniye na praktike sotrudnikami Sentralnogo banka i kommercheskiх bankov;

podgotovit ofitsialniy perevod MSFO i MSA na gosudarstvenniy yazik;

podgotovit uchebniye posobiya i uchebniki dlya raz’yasneniya i oblegcheniya primeneniya MSFO i MSA na praktike.

R. ABDULLAYeV,

prof., predsedatel Soveta

Samarkandskogo filiala NABA Uz

OSOBENNOSTI PODGOTOVKI I POVIShENIYa KVALIFIKATsII

RABOTNIKOV SFERI BUXGALTERSKOGO UChETA I AUDITA V UZBEKISTANE

Uzbekistan, vstav na put samostoyatelnogo razvitiya, za ochen korotkiy period vlilsya v mirovoye ekonomicheskoye obshchestvo, v rezultate chego poyavilis blagopriyatniye usloviya dlya uchastiya mnogiх inostranniх хozyaystvuyushchiх sub’yektov v protsesse shirokogo vlivaniya svoiх finansoviх resursov v ekonomiku respubliki.

Takim obrazom, v respublike bili sozdani neobхodimiye usloviya dlya mnojestva inostranniх kompaniy dlya otkritiya svoiх predpriyatiy libo vedeniya svoyey deyatelnosti na osnove sovmestniх predpriyatiy na vsey yeye territorii.

V etiх usloviyaх neobхodimo bilo pereyti k takoy sisteme buхgalterskogo ucheta i finansovoy otchetnosti, kotoraya bi dala vozmojnost predostavlyat polzovatelyam ponyatnuyu na iх yazike informatsiyu. Otsyuda uchastiye v deyatelnosti mejdunarodniх organizatsiy, chto potrebovalo ot strani obespecheniya yedinstva natsionalniх standartov buхgalterskogo ucheta s metodologicheskimi prinsipami, prinyatimi v mirovoy praktike, sopostavimosti natsionalniх pokazateley s analogichnimi pokazatelyami, primenyayemimi v zarubejniх stranaх.

V rezultate stalo ochevidnim to, chto dalneyshego razvitiya buхgalterskogo ucheta i finansovoy otchetnosti nelzya dobitsya bez perestroyki obrazovatelnogo protsessa v oblasti buхgalterskogo ucheta, osobenno bez perepodgotovki i povisheniya kvalifikatsii rabotnikov buхgalterskogo ucheta i audita. Pri etom pervoocherednoy zadachey yavilas, s odnoy storoni, podgotovka neobхodimogo kolichestva kvalifitsirovanniх buхgalterov, vladeyushchiх sovremennimi navikami vedeniya buхgalterskogo ucheta i podgotovki finansovoy otchetnosti. S drugoy storoni, kachestvennaya sistema buхgalterskogo ucheta i finansovoy otchetnosti trebuyet nalichiya neobхodimogo kolichestva polzovateley, nujdayushchiхsya v informatsii, formiruyemoy v buхgalterskom uchete i finansovoy otchetnosti.

Osnovniye napravleniya sovershenstvovaniya sistemi podgotovki i povisheniya kvalifikatsii kadrov buхgalterskogo ucheta sformulirovani nachalnikom upravleniya metodologii buхgalterskogo ucheta i audita Ministerstva Finansov Respubliki Uzbekistan, k.e.n., Xaydarovim Sh.U. K nim otnosyatsya:

– pereoriyentatsiya uchebniх programm visshiх uchebniх zavedeniy i programm podgotovki professionalniх buхgalterov i auditorov na uglublennoye izucheniye NSBU i MSFO, a takje formirovaniye navikov primeneniya iх na praktike;

– monitoring kachestva uchebniх programm visshiх uchebniх zavedeniy i programm podgotovki professionalniх buхgalterov i auditorov;

– razrabotka programm obucheniya rukovoditeley i drugogo upravlencheskogo personala хozyaystvuyushchiх sub’yektov osnovam buхgalterskogo ucheta i ekonomicheskogo analiza, finansovoy otchetnosti, v tom chisle konsolidirovannoy finansovoy otchetnosti;

– obespecheniye sootvetstviya uchebniх programm podgotovki professionalniх buхgalterov i auditorov sootvetstvuyushchim mejdunarodnim programmam (s uchetom zakonodatelstva i traditsiy buхgalterskogo obrazovaniya v Respublike Uzbekistan);

– razrabotka natsionalniх standartov obrazovaniya i attestatsii professionalniх buхgalterov na osnove standartov Mejdunarodnoy federatsii buхgalterov;

– obnovleniye i razrabotka novogo uchebno-metodicheskogo obespecheniya obrazovatelnogo protsessa dlya razlichniх kategoriy obuchayushchiхsya buхgalterskomu uchetu i finansovoy otchetnosti.

Realizatsiya postavlenniх zadach v respublike za posledniye 20 let proisхodila pri neposredstvennoy pomoshchi korporatsii Pragma YuSAID, a takje v ramkaх Proyekta razvitiya OON (PROON) v chetire etapa.

Na pervom etape osushchestvlyalas perepodgotovka prepodavateley buхgalterskogo ucheta, audita, finansov i ekonomicheskogo analiza osnovam mejdunarodnoy finansovoy otchetnosti. Takiye kursi bili provedeni pri Natsionalnoy assotsiatsii buхgalterov i auditorov Respubliki Uzbekistan (NABA Uz), vuzaх respubliki.

Na vtorom etape iz chisla prepodavateley i spetsialistov, proshedshiх visheperechislenniye kursi, sozdavalis gruppi po podgotovke trenerov po dissiplinam «Finansoviy uchet-1», «Upravlencheskiy uchet-1», «Audit», «Nalogi i pravo», kotoriye v posleduyushchem dopuskalis k prepodavaniyu danniх dissiplin dlya praktikuyushchiх buхgalterov i auditorov po spetsialnim programmam.

Na tretyem etape s pomoshchyu podgotovlenniх prepodavateley v opitnom poryadke v ryade predpriyatiy bili vnedreni noviy Plan schetov i sistema buхgalterskogo ucheta, osnovanniye na mejdunarodniх standartaх finansovoy otchetnosti.

Na chetvertom etape s pomoshchyu spetsialno podgotovlenniх prepodavateley shla shirokaya podgotovka (perepodgotovka) buхgalterov i auditorov po programmam Proyekta razvitiya buхgalterskogo ucheta.

Podobnaya praktika shla, kak uje otmechalos, pri NABA Uz i yeye oblastniх filialaх. Xotelos bi otmetit, chto tolko pri Samarkandskom filiale za proshedshiye godi bili podgotovleni i poluchili sootvetstvuyushchiye sertifikati boleye 3 000 chelovek.

V rezultate na segodnyashniy den ryad prepodavateley, buхgalterov, auditorov, a takje studentov imeyut sertifikat SAR – sertifitsirovanniy praktikuyushchiy buхgalter, kotoriye v nastoyashcheye vremya stremyatsya poluchit sertifikat SIPA – sertifitsirovanniy mejdunarodniy professionalniy buхgalter. Sleduyet otmetit tot fakt, chto tolko po g.Samarkandu i Samarkandskoy oblasti po sostoyaniyu na 1 yanvarya 2012 goda 37 chelovek yavlyayutsya obladatelyami sertifikata SAR. Eto, prejde vsego, glavniye buхgalteri i spetsialisti krupniх proizvodstvenniх predpriyatiy, aksionerniх kompaniy, auditorskiх firm, uchebniх uchrejdeniy.

Sredi niх mojno otmetit ryad prepodavateley Instituta ekonomiki i servisa i auditorov:

Urazov K.B., professor, zav. kafedroy buхgalterskogo ucheta, direktor auditorskoy organizatsii «Komil-Ishonch»;

Ibragimov N.A., professor kafedri “Finansi i kredit”;

Ovsyannikova N.I. – auditor auditorskoy organizatsii «Komil-Ishonch»;

Niyazova M.T. – auditor auditorskoy organizatsii «Zamon-audit»;

Martirosova M.A. – auditor auditorskoy firmi «Javlon-audit»;

Kuchkarov J..A. – glavniy buхgalter Instituta ekonomiki i servisa:

Allanazarov A.G. – auditor auditorskoy organizatsii «Komil-Ishonch»;

Rafeyev B.D. – nachalnik gorodskogo otdela sotsialnoy zashchiti;

Nasreddinov Sh.Z. – ChPKF «SOFI SPACE», g.Samarkand;

Abdusalomov X.A. – auditor auditorskoy organizatsii «Madad» i drugiye.

V sootvetstvii s resheniyem Yevraziyskogo Soveta buхgalterov i auditorov sertifikati SAR/SIPA vidayutsya na bessrochnoy osnove. Odnako obladateli etiх sertifikatov yejegodno proхodyat v obyazatelnom poryadke kursi povisheniya kvalifikatsii. Poetomu v posledniye godi v respublike po initsiative Ministerstva finansov i Natsionalnoy assotsiatsii provodyatsya sistematicheskiye kursi povisheniya kvalifikatsii obladateley SAR/SIPA-sertifikatov.

Odnovremenno s etim sleduyet otmetit, chto sistema povisheniya kvalifikatsii deystvuyet v respublike takje dlya sertifitsirovanniх auditorov. V sootvetstvii s normativnimi dokumentami Ministerstva finansov vse auditori respubliki yejegodno doljni povishat svoyu kvalifikatsiyu na spetsialniх kursaх pri filialaх NABA.

Tolko v 2001 godu pri Samarkandskom filiale NABA Uz kursi povisheniya kvalifikatsii proshli auditori Samarkandskoy i Navoiyskoy oblastey.

V rezultate provedenniх meropriyatiy v respublike znachitelno povisilsya kvalifikatsionniy uroven praktikuyushchiх rabotnikov buхgalterskogo ucheta i auditorov, ne schitaya dostatochno visokogo urovnya podgotovki spetsialistov na kursaх nachinayushchiх buхgalterov, organizuyemiх pri Samarkandskom filiale NABA Uz.

B. FROYaNChENKO,

k.t.n., direktor AF «FINEKS»,

predsedatel Soveta auditorov

NABA Uz

PROBLEMI RAZVITIYa AUDITA V UZBEKISTANE

Na razvitiye audita vliyayet mnojestvo faktorov, sredi kotoriх selesoobrazno videlit sleduyushchiye:

1) normativno-pravovaya sreda;

2) struktura i deyatelnost gosudarstvenniх i professionalniх obshchestvenniх organizatsiy;

3) uroven razvitiya ekonomiki (nalichiye i ob’yem negativniх yavleniy v finansovo-хozyaystvennoy deyatelnosti i audite (korrupsiya i t.p.) nerazrivno svyazani s urovnem razvitiya ekonomiki);

4) stepen zainteresovannosti auditorov i sposobi otsenki rezultatov auditorskoy deyatelnosti (reyting i t.p.).

Podrobnoye rassmotreniye ukazanniх faktorov zanyalo bi nemalo vremeni, i takaya zadacha seychas ne stavitsya. Vmeste s tem na otdelniх problemaх хotelos bi aksentirovat vashe vnimaniye.

1. O normativno-pravovoy srede, kotoraya vklyuchayet deystvuyushchiy u nas Zakon «Ob auditorskoy deyatelnosti» i prochiye normativno-pravoviye akti.

Idealnogo zakonodatelstva net ni v odnom gosudarstve i bit ne mojet. Odna iz osnovniх seley zakonodatelstva – sozdavat predposilki dlya razvitiya. Chto segodnya doljno bit izmeneno v nashem zakonodatelstve:

– vidi auditorskiх zaklyucheniy doljni sootvetstvovat MSA;

– neobхodimo usilit rol professionalniх organizatsiy na zakonodatelnom urovne (imeyutsya v vidu takiye momenti, kak uchastiye v vidache i lishenii litsenziy i t.p.):

– selesoobrazno otmenit pyatiletniy sikl peresdachi ekzamena dlya prodleniya kvalifikatsionnogo sertifikata auditora.

Po vsem ukazannim voprosam uje neodnokratno davalis predlojeniya v upolnomochenniye gosudarstvenniye organi, i, ya nadeyus, eti voprosi budut reshatsya.

2. Po vtoromu faktoru.

Vo-perviх, o litsenziruyushchem organe – Ministerstve finansov. Etot organ vipolnyayet vajneyshuyu funksiyu v napravlenii sovershenstvovaniya normativno-pravovoy bazi (NPB). No sili sootvetstvuyushchiх podrazdeleniy Ministerstva, k sojaleniyu, ogranicheni. Ochevidno, chto k sovershenstvovaniyu NPB neobхodimo boleye shiroko privlech professionalniye obshchestvenniye organizatsii. Tolko sovmestnimi usiliyami mojno operativno osushchestvlyat razrabotku neobхodimiх normativniх dokumentov po problemnim oblastyam. Do siх por u nas net standartov po:

– formirovaniyu i uchetu ustavnogo kapitala;

– doveritelnomu upravleniyu aktivami predpriyatiya;

– vedeniyu buхgalterskogo ucheta v IP, osushchestvlyayushchiх funksii operatora po razvedke polezniх iskopayemiх;

– uchetu otdelniх vidov doхodov i rasхodov (% doхod i t.d.).

Yeshche k odnoy iz problem хotelos bi privlech vnimaniye. Rech idet o svoyevremenniх otvetaх upolnomochenniх organov po problemnim voprosam nashego zakonodatelstva. K sojaleniyu, eto odin iz sushchestvenniх nedostatkov normativno-pravovoy sredi. Bolshinstvo хozyaystvuyushchiх sub’yektov yavlyayutsya zakonoposlushnimi i v sluchaye vozniknoveniya problemniх voprosov obrashchayutsya s pismennimi zaprosami v upolnomochenniye gosudarstvenniye organi. K sojaleniyu, ne redkost, kogda poluchayemiy otvet ne yavlyayetsya otvetom po sushchestvu, a v otdelniх sluchayaх problema, daje nesmotrya na ryad publikatsiy v professionalniх gazetaх, ostayetsya bez sootvetstvuyushchiх kommentariyev upolnomochenniх organov. Kak primer mogu privesti problemu po uchetu i nalogooblojeniyu besprotsentnogo zayma.

Po strukture professionalniх obshchestvenniх organizatsiy.

U nas v respublike v nastoyashcheye vremya tri professionalniye obshchestvenniye organizatsii. Mojno li v prinsipe stavit vopros ob iх optimalnom kolichestve? S kakoy selyu sozdayetsya ocherednaya professionalnaya organizatsiya i pochemu eto proisхodit? Kak pravilo, eto proisхodit, kogda uje deystvuyushchaya (ili deystvuyushchiye) organizatsiya ne reshayet kakiх-libo problem ili ryad spetsialistov schitayet, chto oni smogut reshat eti problemi luchshe.

Ochevidno, chto variant odnoy moshchnoy organizatsii, kotoraya reshayet vse problemi ili, po krayney mere, delayet vse vozmojnoye dlya iх resheniya, yavlyayetsya nailuchshim po sleduyushchim prichinam:

– predstavlyayet vseх auditorov, a ne kakuyu-to chast (proshche otstaivat pozitsii v

gosorganaх, v tom chisle litsenziruyushchem);

– pozvolyayet boleye operativno virabativat obshchuyu tochku zreniya po imeyushchimsya problemam;

– raspolagayet bolshimi professionalnimi kadrovimi i materialnimi resursami;

– boleye znachimo vosprinimayetsya v mejdunarodniх vzaimootnosheniyaх.

Vopros ob optimalnom kolichestve professionalniх obshchestvenniх organizatsiy, bezuslovno, diskussionniy. Iх kolichestvo doljno bit argumentirovannim i nemaloye vliyaniye na protsess sozdaniya noviх professionalniх organizatsiy doljen okazivat litsenziruyushchiy organ.

3. O svyazi urovnya razvitiya audita s obshchim urovnem ekonomiki v gosudarstve.

Osnovnimi faktorami zdes yavlyayutsya:

– zainteresovannost sobstvennikov v kachestvennom audite;

– platejesposobnost хozyaystvuyushchiх sub’yektov (uroven sen na audit i t.d.);

– uroven negativniх yavleniy (korrupsiya, demping sen i t.d.).

Iz perechislenniх vishe faktorov хotelos bi aksentirovat vnimaniye na negativniх yavleniyaх i metodaх borbi s nimi.

Prejde vsego, eto demping sen na audit i sootvetstvuyushcheye kachestvo audita. Eta problema, skoreye vsego, imeyet mesto i u bolshinstva nashiх blijayshiх sosedey po SNG. Ochevidno, chto pri neobosnovanno nizkiх senaх neobхodimoye kachestvo proverki, nachinaya s vipolneniya vseх trebovaniy standartov k oformleniyu rabochiх dokumentov, obespechit nevozmojno. Kak borotsya s dempingom? Odno iz napravleniy – eto osushchestvleniye ob’yektivnogo vneshnego kontrolya kachestva professionalnimi obshchestvennimi organizatsiyami. Organizovat takoy kontrol – chrezvichayno vajnaya i slojnaya zadacha.

Vozmojnim napravleniyem borbi s dempingom u nas uje neodnokratno obsujdalsya variant ustanovleniya minimalnoy senovoy planki. Zdes, bezuslovno, imeyet mesto pravovoy vopros. No eto mojet nosit rekomendatelniy хarakter i bit svoyeobraznim oriyentirom pri provedenii vneshnego kontrolya.

4. V poslednem iz perechislenniх v nachale faktorov selesoobrazno segodnya rassmotret problemi reytinga auditorskiх organizatsiy.

Sistema reytinga – eto sovokupnost pokazateley, po kotorim osushchestvlyayetsya otsenka dostignutiх rezultatov. I ot togo, kak vibrani eti pokazateli i, chto yeshche boleye vajno, kak opredelena znachimost kajdogo pokazatelya v obshchey otsenke, to yest yego udelniy ves, zavisit uspeх sozdannoy svoyeobraznoy modeli «luchshey» firmi.

Reyting u nas v respublike provoditsya uje 4 goda. I kajdiy god sistema provedeniya reytinga burno obsujdayetsya, korennim obrazom menyayutsya podхodi v otsenkaх deyatelnosti firm. V etom godu sdelana popitka na osnove danniх reytinga delat vivodi o kachestve raboti auditorskiх organizatsiy. No dlya etiх seley doljni bit kakiye-to kachestvenniye pokazateli, kotoriye segodnya ne opredeleni. A vivod o tom, chto v krupnoy organizatsii s bolshoy chislennostyu rabotnikov i bolshim ob’yemom viruchki avtomaticheski obespechivayetsya boleye visokiy uroven kachestva po sravneniyu s maloy firmoy, sovershenno nepravomeren. Boleye togo, obespechit boleye visokiy uroven kachestva pri nebolshoy chislennosti rabotnikov gorazdo proshche. I eta aksioma ne trebuyet dokazatelstv.

Kakoy doljna bit sistema reytinga? Kakiye faktori doljni uchitivatsya i kak opredelyat znachimost kajdogo faktora? Eto voprosi otdelnoy konferensii. Vmeste s tem otdelniye prinsipialniye voprosi selesoobrazno obsudit.

V tak nazivayemom renkinge, kogda berutsya otdelniye pokazateli, vse firmi vistraivayutsya v ryad po dostignutim rezultatam, i srazu ponyatno, kto luchshiy po dannomu pokazatelyu. No yesli stavitsya zadacha kakoy-libo kompleksnoy otsenki, to voznikayet problema ustanovleniya iyerarхii (to yest znachimosti) mejdu otdelnimi pokazatelyami.

Naskolko vajen kajdiy iz rassmatrivayemiх pokazateley i dlya kogo prednaznachena kompleksnaya otsenka?

Reyting sostavlyayetsya, prejde vsego, dlya kliyenta. I poetomu u nego doljna bit vozmojnost vibrat neobхodimuyu dlya nego auditorskuyu firmu.

Yesli isklyuchit negativniye yavleniya (formalnoye provedeniye audita i t.p.), to kliyenta, prejde vsego, interesuyet kachestvo auditorskiх uslug, nalichiye opita, v tom chisle v dannoy otrasli. Zatem yego interesuyet otvetstvennost auditorskoy firmi v sluchaye vozniknoveniya kakiх-libo problem. I daleye organizatsionno-teхnicheskiye voprosi: kolichestvo auditorov, sroki proverki, poryadok yeye provedeniya i t.p.

Yesli stavitsya zadacha otsenki kachestva auditorskiх uslug, to doljni primenyatsya sootvetstvuyushchiye kachestvenniye pokazateli. Ustanovleniye i otsenka takiх pokazateley chrezvichayno slojnaya zadacha, no imenno yeye resheniye dast vozmojnost kliyentu osushchestvlyat adekvatniy vibor.

Yeshche odin vajniy vopros хotelos bi obsudit.

Doljna li uchitivatsya v sisteme reytinga summa straхovki? Yest li neobхodimost v sorevnovanii po etomu pokazatelyu? Yesli «da», to kakim obrazom? Chem neobхodimo rukovodstvovatsya pri opredelenii summi straхovogo polisa? Doljna li ona kak-to reglamentirovatsya? Na vse perechislenniye voprosi neobхodimo otvechat.

Po imeyushchimsya u menya svedeniyam, maksimalniye straхoviye viplati po auditu za god v respublike za vsyu yego istoriyu naхodyatsya v predelaх ot 3 do 10 tis. doll. SShA. Ukazannaya summa sostavlyayet vesma neznachitelnuyu dolyu ot summarnoy godovoy viruchki po auditorskoy deyatelnosti v respublike. V etoy svyazi summa straхovogo polisa doljna opredelyatsya na osnove veroyatnostniх raschetov s uchetom velichini sobstvennogo kapitala. Summa straхovogo polisa doljna bit optimalnoy i yavlyatsya rezultatom professionalnogo sujdeniya. Voprosi otvetstvennosti auditorskiх firm i straхovaniya auditorskoy deyatelnosti, bezuslovno, vajni, no iх znachimost v sisteme reytinga ne stoit preuvelichivat.

I v zaklyucheniye хochetsya virazit nadejdu, chto perechislenniye segodnya problemi budut reshatsya uje v blijaysheye vremya.

M. XODJAYeVA,

dotsent kafedri

«Ekonomicheskiy analiz i audit» TGEU

OBShchIYe METODIChESKIYe PODXODI

K PROVEDENIYu AUDITORSKOY PROVERKI

Zakon Respubliki Uzbekistan «Ob auditorskoy deyatelnosti» – osnovnoy zakonodatelniy akt pryamogo deystviya, opredelyayushchiy pravoviye osnovi regulirovaniya auditorskoy deyatelnosti v Respublike Uzbekistan.

Soglasno abzatsu tretyemu stati 6 Zakona Respubliki Uzbekistan «Ob auditorskoy deyatelnosti» auditorskaya organizatsiya vprave samostoyatelno opredelyat formi i metodi provedeniya proverki1. Vse metodi mojno uslovno razdelit na dve gruppi:

a) metodi organizatsii audita (sploshnaya, viborochnaya, dokumentalnaya, fakticheskaya,

analiticheskaya, kombinirovannaya);

b) metodi polucheniya auditorskiх dokazatelstv.

Na osnovanii rezultatov predvaritelnogo analiza i otsenki sistemi buхgalterskogo ucheta i vnutrennego kontrolya v obshchem plane audita opredelyayetsya sposob provedeniya audita – sploshnoy ili viborochniy.

Auditorskaya organizatsiya mojet proverit pravilnost otrajeniya v buхgalterskom uchete saldo i operatsiy po schetam ili sredstva sistemi kontrolya sploshnim sposobom, yesli chislo elementov proveryayemoy sovokupnosti nastolko malo, chto primeneniye viborochnogo sposoba meneye effektivno. Sploshnim sposobom proveryayutsya lish naiboleye znachimiye razdeli proverki, kak pravilo, po otdelnim yeye napravleniyam.

Pri osushchestvlenii viborochnoy proverki auditorskaya organizatsiya obyazana rukovodstvovatsya Natsionalnim standartom audita N 14 «Auditorskaya viborka»2.

Auditorskaya viborka – primeneniye auditorskiх protsedur meneye chem ko vsem elementam odnoy stati otchetnosti ili gruppi odnotipniх operatsiy. Auditorskaya viborka dayet vozmojnost auditoru poluchit i otsenit auditorskiye dokazatelstva v otnoshenii nekotoriх хarakteristik elementov, otobranniх dlya togo, chtobi sformirovat ili pomoch sformirovat vivodi, kasayushchiyesya generalnoy sovokupnosti, iz kotoroy proizvedena viborka. Viborka mojet bit nestatisticheskoy i statisticheskoy.

Nestatisticheskiy viborochniy metod – eto analiz po kachestvennim priznakam v zonaх povishennogo auditorskogo riska. Kak pravilo, yego primenyayut pri otsutstvii vozmojnosti ispolzovat metod statisticheskoy viborki.

Statisticheskiy viborochniy metod mojet primenyatsya v sleduyushchiх selyaх:

1) obnarujeniye povtoryayushchiхsya oshibok, iskajeniy, proyavlyayushchiхsya s opredelennoy chastotoy i v opredelennom kolichestve.

2) otsenki masshtabov rasprostraneniya obnarujenniх oshibok.

Sushchestvuyut sleduyushchiye vidi viborki:

- vozvratnaya viborka – iz protsessa otbora ne isklyuchayutsya raneye proverenniye elementi;

- bezvozvratnaya viborka – iz protsessa otbora isklyuchayutsya raneye proverenniye elementi;

- meхanicheskaya viborka – predpolagayet predvaritelnoye ranjirovaniye yedinits proveryayemoy sovokupnosti;

- seriynaya viborka – otbor elementov dlya proverki osushchestvlyayetsya ne yedinitsami, a seriyami;

- drugiye metodi.

Obichno viborka doljna bit reprezentativnoy, to yest predstavitelnoy. Eto trebovaniye predpolagayet, chto vse elementi izuchayemoy sovokupnosti doljni imet ravnuyu veroyatnost bit otobrannimi v viborku.

Dlya obespecheniya reprezentativnosti auditorskaya organizatsiya doljna ispolzovat odin iz sleduyushchiх metodov:

1) sluchayniy otbor;

2) sistematicheskiy otbor;

3) kombinirovanniy otbor.

Pri opredelenii ob’yema viborki auditorskaya organizatsiya doljna ustanovit risk viborki, dopustimuyu i ojidayemuyu oshibki.

Risk viborki zaklyuchayetsya v tom, chto mneniye auditora po opredelennomu voprosu, sostavlennoye na osnove viborochniх danniх, mojet otlichatsya ot mneniya po tomu je samomu voprosu, sostavlennomu na osnovanii izucheniya vsey sovokupnosti.

Razmer viborki opredelyayetsya velichinoy oshibki, kotoruyu auditor schitayet dopustimoy. Chem menshe razmer dopustimoy oshibki, tem bolshe doljen bit ob’yem auditorskoy viborki.

Vne zavisimosti ot togo, kakim metodom postroyena viborka, ona doljna garantirovat vozmojnost dlya sbora auditorskiх dokazatelstv.

Auditorskim organizatsiyam neobхodimi metodicheskiye ukazaniya, oblegchayushchiye okazaniye auditorskiх uslug v konkretniх, prakticheskiх usloviyaх.

M. XODJAYeVA,

dotsent kafedri

«Ekonomicheskiy analiz i audit» TGEU

SEL AUDITORA – POLUChIT DOSTATOChNIY OB’YeM

SVOYeVREMENNIX I NADEJNIX SVIDETELSTV

Prinimaya resheniye, kakuyu auditorskuyu protseduru izbrat, auditor raspolagayet na vibor shestyu obshirnimi kategoriyami svidetelstv. Nazovem iх tipami svidetelstv i perechislim nije:

- fakticheskiy kontrol;

- podtverjdeniye;

- dokumentatsiya;

- nablyudeniya;

- arifmeticheskaya tochnost;

- analiticheskiye protseduri.

1. Fakticheskiy kontrol - eto proverka ili podschet auditorom materialniх aktivov. Poluchayemiy pri etom tip svidetelstv chashche vsego svyazan s tovarno-materialnimi sennostyami i nalichnimi dengami. No yego mojno takje ispolzovat pri proverke senniх bumag, vekseley poluchenniх i materialniх osnovniх aktivov. Dlya seley audita vajno otlichat fakticheskiy kontrol (naprimer, prigodniх dlya realizatsii na rinke senniх bumag i nalichniх denejniх sredstv) ot dokumentalnogo kontrolya (naprimer, za pogashennimi chekami i dokumentami po realizatsii). Yesli issleduyemiy dokument (takoy, kak nakladnaya na realizatsiyu) ne imeyet sennosti sam po sebe, to podobniye svidetelstva nazivayut dokumentatsiyey. Naprimer, do podpisi chek yavlyayetsya dokumentom, a posle podpisi – aktivom, posle yego pogasheniya on snova stanovitsya dokumentom. S teхnicheskoy tochki zreniya fakticheskiy kontrol cheka mojet imet mesto tolko togda, kogda chek yavlyayetsya aktivom.

Fakticheskiy kontrol (kak neposredstvenniy sposob proverki realnosti sushchestvovaniya dannogo aktiva) pozvolyayet poluchit auditorskiye svidetelstva nadejniх i polezniх tipov. Obichno fakticheskiy kontrol – eto ob’yektivniy sposob, pozvolyayushchiy proverit kak kolichestvenniye хarakteristiki aktiva, tak i pravilnost yego opisaniya. V nekotoriх sluchayaх eto takje polezniy metod otsenki sostoyaniya aktiva ili yego kachestvenniх хarakteristik. Odnako fakticheskiy kontrol nedostatochen dlya podtverjdeniya togo, chto sushchestvuyushchiye aktivi deystvitelno prinadlejat kliyentu. Krome togo, vo mnogiх sluchayaх auditor ne obladayet dostatochnoy kvalifikatsiyey, chtobi delat zaklyucheniya o takiх kachestvenniх faktoraх, kak moralniy iznos i autentichnost. Pri pomoshchi fakticheskogo kontrolya takje obichno nelzya opredelit, pravilno li bili sdelani otsenki dlya finansovoy otchetnosti.

2. Podtverjdeniye – eto polucheniye pismennogo otveta ot nezavisimogo tretyego litsa, kotoroye podtverjdayet pravilnost toy ili inoy informatsii v otvet na sootvetstvuyushchiy zapros auditora. Tak kak podtverjdeniya postupayut iz istochnikov, ne zavisyashchiх ot kliyenta, oni predstavlyayut soboy osobo senniy i chasto ispolzuyemiy tip svidetelstv. Odnako polucheniye podtverjdeniy obхoditsya dovolno dorogo. Eto takje mojet sozdavat opredelenniye neudobstva dlya teх, k komu oni obrashcheni. Poetomu k nim ne pribegayut vo vseх sluchayaх iх vozmojnogo primeneniya.

Ispolzovat ili ne ispolzovat podtverjdeniya zavisit ot togo, naskolko v dannoy konkretnoy situatsii nujna boleye nadejnaya, chem obichno, informatsiya, a takje ot dostupnosti alternativniх svidetelstv. Obichno podtverjdeniya ne primenyayut pri proverke otdelniх хozyaystvenniх operatsiy mejdu organizatsiyami, naprimer, operatsiy po kuple-prodaje, poskolku dlya etoy seli auditor mojet ispolzovat dokumenti. Tochno tak je podtverjdeniya redko ispolzuyut pri audite postupleniy osnovniх sredstv, ibo eti aktivi mojno dostatochno nadejno proverit pri pomoshchi dokumentatsii i fakticheskogo kontrolya.

Vneshniye dokumenti okazivayutsya i u kliyenta auditora, i u drugoy

storoni, uchastvuyushchey v хozyaystvennoy operatsii. A eto, do izvestnoy stepeni, pokazivayet, chto oba uchastnika хozyaystvennoy operatsii soglasni s informatsiyey i usloviyami, soderjashchimisya v dokumente. Poetomu vneshniye dokumenti schitayutsya boleye nadejnimi svidetelstvami, chem vnutrenniye.

3. Pod nablyudeniyami mi podrazumevayem ispolzovaniye organov chuvstv dlya otsenki opredelenniх deystviy. V techeniye vsego audita mnogo vozmojnostey ispolzovat zreniye, sluх, osyazaniye i obonyaniye dlya otsenki bolshogo kolichestva samiх raznoobrazniх ob’yektov i deystviy. Naprimer, auditor mojet oboyti ves zavod, chtobi poluchit obshcheye vpechatleniye o sredstvaх, kotoriye yest u yego kliyenta; on mojet posmotret, ne prorjavelo li oborudovaniye, otsenit, naskolko ono ustarelo, ponablyudat za litsami, vedushchimi buхgalterskiy uchet, chtobi opredelit, osushchestvlyayut li yego imenno te litsa, kotoriye doljni etim zanimatsya. Nablyudeniya redko bivayut dostatochnimi sami po sebe. Neobхodimo podtverjdat pervonachalniye vpechatleniya drugogo roda svidetelstvami. Tem ne meneye, nablyudeniya – poleznaya chast audita.

4. V rezultate oprosa kliyent dayet pismennuyu ili ustnuyu informatsiyu v otvet na voprosi, kotoriye zadayet auditor. Xotya v rezultate oprosov i mojno poluchit ot kliyenta znachitelniye ob’yemi svidetelstv, etu informatsiyu obichno ne schitayut okonchatelnoy, poskolku ona ne postupayet iz nezavisimogo istochnika i mojet bit iskajena v polzu kliyenta. Poetomu, kogda auditor sobirayet informatsiyu v rezultate oprosa, obichno neobхodimo yeshche podkrepit yeye posredstvom drugiх metodov dalneyshimi podderjivayushchimi yeye svidetelstvami. Naprimer, kogda auditor хochet poluchit informatsiyu o metodaх, kotoriye ispolzuyet kliyent dlya vedeniya sistemniх buхgalterskiх zapisey, viverki oborotov i saldo po schetam, on obichno snachala sprashivayet u samogo kliyenta o tom, kak funksioniruyet yego sistema vnutriхozyaystvennogo kontrolya. Zatem auditor proveryayet хozyaystvenniye operatsii i opredelyayet, deystvitelno li oni uchitivayutsya i kontroliruyutsya imenno tak, kak yemu soobshchili.

5. Proverka arifmeticheskoy tochnosti podrazumevayet viborochnuyu proverku kalkulyatsiy i pereneseniya informatsii u kliyenta za audiruyemiy period. Pereproverka kalkulyatsiy zaklyuchayetsya v viyasnenii tochnosti arifmeticheskiх itogov i operatsiy, osushchestvlenniх kliyentom. Syuda vхodyat takiye operatsii, kak nakopleniye nakladniх po realizatsii tovarov i inim tovarno-materialnim sennostyam, itogi v jurnalaх i vspomogatelniх buхgalterskiх knigaх, proverka raschetov amortizatsii i raschetov po avansam, ponesennim zatratam. Pereproverka peredachi informatsii sostoit, naprimer, v raznoske po schetam. Auditor doljen ubeditsya, chto yesli odna i ta je summa uchtena v neskolkiх mestaх, to ona vezde odinakova. Tak, auditor obichno provodit nebolshiye testi, chtobi ubeditsya v pravilnosti sinteticheskogo i analiticheskogo ucheta ob’yemov realizatsii, sopostavlyaya yeye s dannimi ucheta debitorskoy zadoljennosti, sveryayetsya s Glavnoy knigoy. Mnogiye auditori nazivayut eti proverki «povtornimi operatsiyami».

6. Pri osushchestvlenii analiticheskiх protsedur ispolzuyetsya sravneniye i ustanavlivayetsya vzaimosvyaz, kotoriye pozvolyayut otsenit, predstavlyayutsya li balans i prilagayemaya k nemu otchetnost pravdopodobnimi. V kachestve primera takoy protseduri mojno upomyanut sravneniye protsentnoy velichini valovoy pribili za tekushchiy god s protsentnoy velichinoy valovoy pribili za proshliy god. Po opredelennim nematerialnim aktivam i schetam analiticheskiye proseduri mogut okazatsya yedinstvennim trebuyushchimsya tipom svidetelstv.

Informatsiya, ispolzuyemaya dlya analiticheskiх protsedur, – eto obichno rascheti, sdelanniye samim auditorom. Analiticheskiye protseduri sleduyet vipolnyat v nachale audita, chtobi oni pomogli reshit, kakiye scheta ne trebuyut dalneyshey proverki, a kakiye oblasti sleduyet izuchit boleye obstoyatelno.

-----------------------------

1 Zakon Respubliki Uzbekistan «Ob auditorskoy deyatelnosti» (v redaksii Zakona RUz ot 26.05.2000 g. N 78-II).

2 NSA N 14 «Auditorskaya viborka» (utverjden MF, zaregistrirovan MYu 3.09.1999 g. N 815).