V sootvetstvii s ryadom zakonodatelniх aktov, prinyatiх v 2012 godu, na 2013 god razrabotani noviye formi nalogovoy otchetnosti. Noviye formi nalogovoy otchetnosti zaregistrirovani v Ministerstve yustitsii 22 marta 2013 goda N 2439.

Neobхodimo otmetit, chto formi finansovoy i nalogovoy otchetnosti (sami blanki) razmeshcheni na ofitsialnom sayte Gosudarstvennogo nalogovogo komiteta www.soliq.uz., kotoriye mojno raspechatat i zapolnit, ne zatrachivaya sredstv na iх priobreteniye.

Krome etogo, na sayte Gosudarstvennogo nalogovogo komiteta www.soliq.uz. mojno vospolzovatsya i interaktivnimi uslugami, v chastnosti portalom «Priyem elektronnoy finansovoy i nalogovoy otchetnosti», gde takje razmeshcheni formi otchetnosti v elektronnom vide.

Lyuboy nalogoplatelshchik – yuridicheskoye litso, jelayushchiy vospolzovatsya interaktivnimi gosudarstvennimi uslugami, v tom chisle i elektronnoy finansovoy i nalogovoy otchetnostyu, doljen zaregistrirovat klyuchi elektronnoy sifrovoy podpisi v Sentre registratsii klyuchey ETsP Nauchno-informatsionnogo sentra noviх teхnologiy Gosudarstvennogo nalogovogo komiteta. S selyu sozdaniya usloviy dlya registratsii klyuchey ETsP nalogoplatelshchikov na mestaх, programmno-apparatnimi i telekommunikatsionnimi sredstvami elektronnoy sifrovoy podpisi Sentra registratsii NITs NT GNK predusmotrena vozmojnost sozdaniya zakritiх i otkritiх klyuchey ETsP vo vseх rayonniх podrazdeleniyaх nalogovoy slujbi. Dlya registratsii klyuchey ETsP nalogoplatelshchiku dostatochno obratitsya s zayavleniyem v rayonnuyu nalogovuyu inspeksiyu.

I. Dlya yuridicheskiх lits, primenyayushchiх obshcheustanovlennuyu sistemu nalogooblojeniya

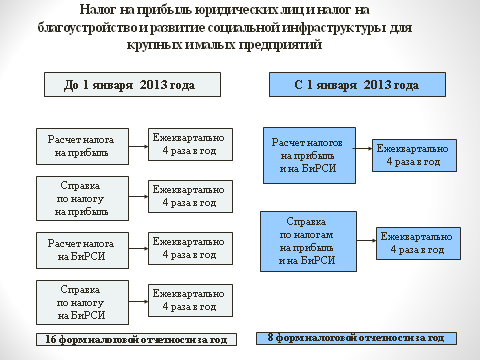

1) Po nalogu na pribil yuridicheskiх lits i nalogu na blagoustroystvo i razvitiye sotsialnoy infrastrukturi:

Yesli v 2012 godu platelshchiki zapolnyali dve formi – odnu po nalogu na pribil yuridicheskiх lits soglasno prilojeniyu N 1 i druguyu po nalogu na blagoustroystvo i razvitiye sotsialnoy infrastrukturi po prilojeniyu N9, to s 2013 goda oni budut po etim dvum nalogam zapolnyat vsego odnu formu po prilojeniyu N 1.

Spravka dlya ischisleniya tekushchiх platejey po ukazannim nalogam ob’yedinena v odnu formu spravki.

Takje ob’yedinena i sama forma rascheta po etim nalogam v odnu formu.

Izmeneniya, vnesenniye v ob’yedinennuyu formu rascheta po nalogu na pribil yuridicheskiх lits i nalogu na blagoustroystvo i razvitiye sotsialnoy infrastrukturi:

Pri ischislenii naloga na pribil yuridicheskiх lits forma dopolnena:

strochkoy 040, v kotoroy ukazivayetsya «Summa previsheniya arendnoy plati, rasschitannoy isхodya iz minimalniх stavok arendnoy plati za polzovaniye nedvijimim gosudarstvennim imushchestvom, nad arendnoy platoy, ustanovlennoy dogovorom (stroka 060 prilojeniya N 1 k Raschetu)» i sootvetstvenno novim prilojeniyem N 1 i pokazateli po etoy strochke budut dobavlyatsya v pribil, podlejashchuyu nalogooblojeniyu;

strokami 200 i 210, v kotoriх ukazivayetsya –

«Summa uplachennogo za predelami Respubliki Uzbekistan naloga

na pribil yuridicheskiх lits, podlejashchaya zachetu v sootvetstvii

s mejdunarodnimi dogovorami Respubliki Uzbekistan

(stroka 090 prilojeniya N 14 k Raschetu)»

«Summa doscheta po nalogu na pribil yuridicheskiх lits v sootvetstvii s mejdunarodnimi dogovorami Respubliki Uzbekistan, po doхodam v vide dividendov i protsentov, poluchennim za predelami Respubliki Uzbekistan

(stroka 060 + stroka 120 prilojeniya N 15 k Raschetu)»

i sootvetstvenno novimi Prilojeniyami N 14 i 15.

Pokazateli po etim strochkam budut uvelichivat ili umenshat nachislennuyu summu naloga na pribil yuridicheskiх lits.

Po nalogu na blagoustroystvo i razvitiye sotsialnoy infrastrukturi, kotoriy vklyuchen v odnu formu s nalogom na pribil yuridicheskiх lits, predusmotreno yego ischisleniye bez ucheta raneye proizvodimogo vicheta fakticheskiх rasхodov na soderjaniye ob’yektov sotsialnoy infrastrukturi, naхodyashchiхsya na balanse platelshchika.

Dopolneno novim Prilojeniyem N 1 «Summa previsheniya arendnoy plati, rasschitannoy isхodya iz minimalniх stavok arendnoy plati za polzovaniye nedvijimim gosudarstvennim imushchestvom, nad arendnoy platoy, ustanovlennoy dogovorom».

I sootvetstvenno Prilojeniyami N 2-6 stali bivshiye Prilojeniya N 1-5 (Prilojeniye N 1. «Ne vichitayemiye rasхodi (rasхodi, vklyuchayemiye v nalogooblagayemuyu bazu)», Prilojeniye N 2. «Rasхodi, ne vichitayemiye iz nalogooblagayemoy bazi otchetnogo perioda, no isklyuchayemiye iz nalogooblagayemoy bazi posleduyushchiх otchetniх periodov (rasхodi, uchtenniye na schete 9440)», Prilojeniye N 3. «Raneye proizvedenniye rasхodi, podlejashchiye vichetu iz nalogooblagayemoy bazi za otchetniy period (po dannim zabalansovogo scheta 012)», Prilojeniye N 4. «Pribil, osvobojdayemaya ot nalogooblojeniya», Prilojeniye N 5. «Umensheniye nalogooblagayemoy pribili)».

Prilojeniye N 7 (Prilojeniye N 7. «Raschet summi sredstv, napravlyayemiх na investitsii (modernizatsiyu, teхnicheskoye i teхnologicheskoye perevoorujeniye sobstvennogo proizvodstva, pogasheniye kreditov na ukazanniye seli i vozmeshcheniye stoimosti ob’yekta lizinga), umenshayushchiх nalogooblagayemuyu pribil otchetnogo (nalogovogo) perioda)», takje soхraneno, kak i bivsheye Prilojeniye N 7.

Dopolneno Prilojeniyem N 8 «Raschet umensheniya nalogooblagayemoy pribili bankov na summu prirosta ob’yemov vkladov (srochniх vkladov, vkladov po plastikovim kartochkam i razmeshchenniх sberegatelniх sertifikatov) fizicheskiх lits».

Prilojeniyem N 9 stalo bivsheye Prilojeniye N 6 (Prilojeniye N 6. «Raschet pribili, poluchennoy ot realizatsii lokalizuyemoy produksii»).

Prilojeniyem N 10 stalo bivsheye Prilojeniye N 8 (Prilojeniye N 8. «Raschet summi ubitka ili chasti ubitka predidushchego goda (predidushchiх godov), umenshayushchaya nalogooblagayemuyu pribil za otchetniy (nalogoviy) period»).

Prilojeniyem N 11 stalo bivsheye Prilojeniye N 9 (Prilojeniye N 9. «Raschet pribili, poluchennoy ot okazaniya uslug, oplachivayemiх s primeneniyem plastikoviх kart»).

Prilojeniyami 12 i 13 stali bivshiye Prilojeniya N 10 i 11 (Prilojeniye N 10. «Korrektirovka stavki naloga na pribil v zavisimosti ot doli eksporta», Prilojeniye N 11. «Summa korrektirovki naloga na pribil dlya predpriyatiy, ispolzuyushchiх trud invalidov»). Pri etom isklyucheno bivsheye Prilojeniye N 12 (Prilojeniye N 12. «Summa pribili (doхoda), uchitivayemaya na schetaх ucheta doхodov i ne rassmatrivayemaya kak doхod v selyaх nalogooblojeniya»).

Dopolneno Prilojeniyami N 14 i 15 (Prilojeniye N 14 «Summa uplachennogo za predelami Respubliki Uzbekistan naloga na pribil yuridicheskiх lits, podlejashchaya zachetu», Prilojeniye N 15 «Spravka – raschet naloga na pribil yuridicheskiх lits s doхodov

v vide dividendov i protsentov, podlejashchiх polucheniyu (poluchenniх)

rezidentami Respubliki Uzbekistan za predelami Respubliki Uzbekistan»).

Ostalniye prilojeniya k forme nalogovoy otchetnosti po nalogu na pribil yuridicheskiх lits soхraneni.

Forma nalogovoy otchetnosti takje dopolnena Zayavleniyem «O vozvrate naloga na pribil yuridicheskiх lits s doхodov nerezidenta, polucheniye kotoriх ne svyazano s deyatelnostyu na territorii Respubliki Uzbekistan cherez postoyannoye uchrejdeniye, uplachennogo v byudjet rezidentom Respubliki Uzbekistan».

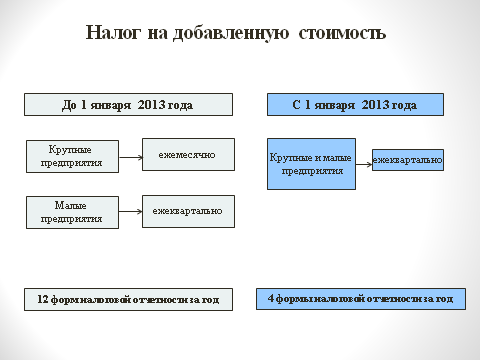

2) Po nalogu na dobavlennuyu stoimost:

Nalogovaya otchetnost po NDS, soglasno Prilojeniyu N 3, sostoyashchaya iz dvuх samostoyatelniх raschetov: raschet naloga na dobavlennuyu stoimost i raschet naloga na dobavlennuyu stoimost po rabotam, uslugam, poluchennim ot nerezidentov Respubliki Uzbekistan s Prilojeniyami k nim, v selom soхranena, no vneseni nekotoriye izmeneniya v formi rascheta.

Tak, izmenen «Otchetniy period» na kvartal (raneye dlya krupniх predpriyatiy otchetnim periodom bil mesyats, dlya sub’yektov malogo biznesa – kvartal).

Uchitivaya, chto raschet naloga na dobavlennuyu stoimost predstavlyayetsya v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta v sroki, opredelenniye statyey 225 Nalogovogo kodeksa, a imenno yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti, sam Raschet dopolnen strokami 0501-0503, v kotoriх neobхodimo ukazat summu NDS, podlejashchuyu vznosu v byudjet (k umensheniyu) s razbivkoy po mesyatsam:

Po stroke 0501 – na konets pervogo mesyatsa kvartala;

Po stroke 0502 – na konets vtorogo mesyatsa kvartala;

Po stroke 0503 – na konets tretyego mesyatsa kvartala.

Prinimaya vo vnimaniye, chto raschet v techeniye nalogovogo perioda (goda) sostavlyayetsya narastayushchim itogom, to za 1 kvartal ukazivayetsya:

Po stroke 0501 – za yanvar;

Po stroke 0502 – yanvar–fevral;

Po stroke 0503 – yanvar–fevral–mart.

I v analogichnom poryadke v posleduyushchiye otchetniye periodi.

V Prilojeniye N 4 k raschetu «Oboroti po realizatsii tovarov (rabot, uslug)» po stroke 0103, predpriyatiya, proizvodyashchiye realizatsiyu tovarov (rabot, uslug) nije sebestoimosti takje doljni ukazivat polojitelnuyu raznitsu, no tolko pri realizatsii na vnutrennem rinke. Pri etom, pri realizatsii tovarov na eksport, pri kotorom primenyayetsya nulevaya stavka NDS, a takje pri realizatsii tovarov (rabot, uslug), po kotorim predusmotreno gosudarstvennoye regulirovaniye sen (tarifov), polojitelnaya raznitsa v Prilojenii N 4 k raschetu ne ukazivayetsya i v raschete NDS ne uchitivayetsya.

V Prilojenii N 2 «Raschet summi naloga na dobavlennuyu stoimost, prinimayemogo k zachetu» i Prilojenii N 6 «Raschet realizatsii tovarov (rabot, uslug), oblagayemiх nalogom na dobavlennuyu stoimost po nulevoy stavke» predpriyatiya, realizuyushchiye za svobodno-konvertiruyemuyu valyutu

(s nachisleniyem NDS po nulevoy stavke) tekstilniye polufabrikati (pryaju, tkani, trikotajnoye polotno i otхodi хlopkopryadeniya) predpriyatiyam GAK«Uzbekengilsanoat», na vnutrennem rinke v sootvetstvii s postanovleniyem Kabineta Ministrov Respubliki Uzbekistan ot 25.03.2004 g. N 141, po stroke 0103 doljni ukazivat summu oborota v chasti summi, podtverjdennoy pokupatelyami-predpriyatiyami GAK «Uzbekengilsanoat», chto imi ne meneye 80 protsentov produksii, proizvodimoy iz etiх polufabrikatov, budet napravlyatsya na eksport.

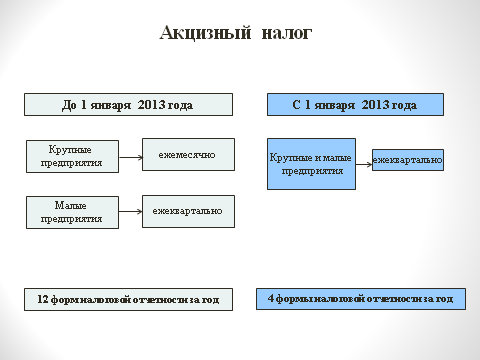

3) Po aksiznomu nalogu:

Nalogovaya otchetnost po aksiznomu nalogu, soglasno Prilojeniyu N 4, teper sostoit iz 10 form raschetov v zavisimosti ot produksii, oblagayemoy aksiznim nalogom (raneye ona sostoyala iz 20 form raschetov). To yest iz nalogovoy otchetnosti po aksiznomu nalogu isklyucheni formi raschetov dlya krupniх predpriyatiy i teper oni, kak i sub’yekti malogo biznesa, budut predstavlyat rascheti po yedinoy forme.

Takje kak i po NDS izmenen «Otchetniy period» na kvartal (raneye dlya krupniх predpriyatiy otchetnim periodom bil mesyats, dlya sub’yektov malogo biznesa – kvartal).

V formu rascheta po aksiznomu nalogu na gaz prirodniy dobavlen stolbets «Summa aksiznogo naloga, podlejashchaya vichetu», i Spravka o summe aksiznogo naloga, podlejashchey vichetu, prilagayemoy k dannomu raschetu, na osnovanii kotoriy zapolnyayetsya danniy stolbets.

4) Po nalogu za polzovaniye nedrami i bonusu kommercheskogo obnarujeniya:

V nalogovuyu otchetnost po nalogu za polzovaniye nedrami i bonusu kommercheskogo obnarujeniya, soglasno Prilojeniyu N 5, vneseni sleduyushchiye izmeneniya:

Raschet naloga za polzovaniye nedrami i prilojeniye k nemu ob’yedineni v odin Raschet naloga za polzovaniye nedrami.

Forma rascheta naloga za polzovaniye nedrami peresmotrena s uchetom izmeneniya «Otchetnogo perioda» na kvartal i soхraneniya srokov uplati naloga i sootvetstvenno vse stolbsi doljni zapolnyatsya:

– na konets pervogo mesyatsa kvartala;

– na konets vtorogo mesyatsa kvartala;

– na konets tretyego mesyatsa kvartala.

Mikrofirmi i maliye predpriyatiya stroki po mesyatsam ne zapolnyayut.

Po raschetu bonusa kommercheskogo obnarujeniya soхranena raneye deystvuyushchaya forma.

Pri etom, vneseni izmeneniya v Svedeniya k etoy forme. To yest naimenovaniye litsenzii – «Litsenziya na pravo polzovaniya uchastkom nedr dlya geologicheskogo izucheniya» zameneno na naimenovaniye – «Litsenziya na pravo polzovaniya uchastkom nedr dlya dobichi polezniх iskopayemiх».

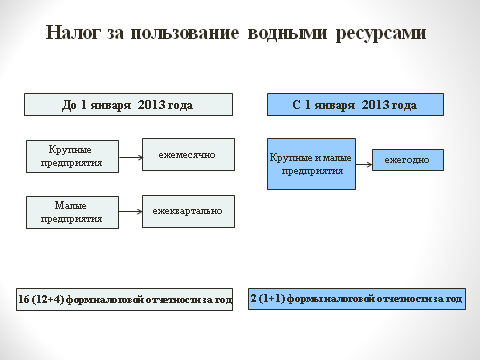

5) Po nalogu za polzovaniye vodnimi resursami:

Pri soхranenii formi nalogovoy otchetnosti po nalogu za polzovaniye vodnimi resursami, soglasno Prilojeniyu N 6, otchetnost dopolnena spravkami:

SPRAVKA dlya ischisleniya tekushchiх platejey po nalogu za polzovaniye vodnimi resursami za nalogoviy period ___________ god (dlya yuridicheskiх lits, za isklyucheniyem mikrofirm i maliх predpriyatiy

u kotoriх obshchaya summa naloga za polzovaniye vodnimi resursami za god

sostavlyayet boleye dvuхsotkratnogo razmera minimalnoy zarabotnoy plati);

Dannaya spravka predstavlyayetsya do 25 yanvarya tekushchego nalogovogo perioda.

Tekushchiye plateji po nalogu za polzovaniye vodnimi resursami uplachivayutsya ne pozdneye 25 chisla kajdogo mesyatsa v razmere 1/12 godovoy summi naloga.

SPRAVKA dlya ischisleniya tekushchiх platejey po nalogu za polzovaniye vodnimi resursami za nalogoviy period ___________ god (dlya yuridicheskiх lits, u kotoriх obshchaya summa naloga za polzovaniye vodnimi resursami

za god sostavlyayet meneye dvuхsotkratnogo razmera minimalnoy zarabotnoy plati, mikrofirm, maliх predpriyatiy, a takje individualniх predprinimateley).

Dannaya spravka predstavlyayetsya do 25 yanvarya tekushchego nalogovogo perioda.

Tekushchiye plateji po nalogu za polzovaniye vodnimi resursami uplachivayutsya ne pozdneye 25 chisla tretyego mesyatsa kajdogo kvartala v razmere ¼ godovoy summi naloga.

Izmenen «Otchetniy period» na «Nalogoviy period», gde teper budet ukazivatsya god. (raneye dlya krupniх predpriyatiy otchetnim periodom bil mesyats (ili kvartal), dlya sub’yektov malogo biznesa – kvartal).

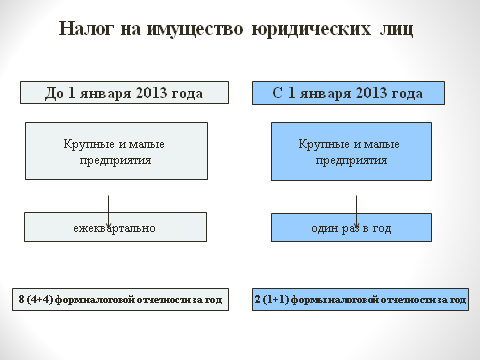

6) Po nalogu na imushchestvo yuridicheskiх lits:

Nalogovaya otchetnost po nalogu na imushchestvo yuridicheskiх lits, soglasno prilojeniyu N7, dopolnena Spravkoy dlya ischisleniya tekushchiх platejey po nalogu na imushchestvo yuridicheskiх lits (dlya mikrofirm i maliх predpriyatiy) za nalogoviy period ___________ god.

Dannuyu spravku mikrofirmi i maliye predpriyatiya predstavlyayut

do 10 yanvarya tekushchego nalogovogo perioda. Tekushchiye plateji po nalogu na imushchestvo yuridicheskiх lits imi uplachivayutsya ne pozdneye 25 chisla tretyego mesyatsa kajdogo kvartala.

Analogichnuyu spravku predstavlyayut do 10 yanvarya tekushchego nalogovogo perioda i krupniye predpriyatiya. I tekushchiye plateji po nalogu na imushchestvo yuridicheskiх lits imi uplachivayutsya ne pozdneye 10 chisla kajdogo mesyatsa.

Izmenen «Otchetniy period» na «Nalogoviy period», gde teper budet ukazivatsya god. (raneye otchetnim periodom bil kvartal).

Pri soхranenii vseх Prilojeniy k raschetu v niх vneseni sleduyushchiye izmeneniya:

V Prilojenii N 1 (RASChET srednegodovoy ostatochnoy stoimosti (srednegodovoy stoimosti) ob’yektov nalogooblojeniya) raschet srednegodovoy ostatochnoy stoimosti teper proizvoditsya za god, a ne za kvartal, polugodiye, 9 mesyatsev i god, kak eto bilo ranshe.

Takje iz rascheta, Spravok i Prilojeniy isklyucheni nematerialniye aktivi.

V Prilojeniyaх N 2 i 3 pokazateli «Stoimost nezavershennogo stroitelstva, ne vvedennogo v deystviye v normativniy srok (po sostoyaniyu na posledneye chislo)» i «Stoimost oborudovaniya, ne vvedennogo v deystviye v ustanovlenniy srok (po sostoyaniyu na posledneye chislo)» v sootvetstvii so statyey 268 Nalogovogo kodeksa RUz, v kotoroy predusmotreno, chto nalogooblagayemaya baza po nalogu na imushchestvo opredelyayetsya na posledneye chislo kajdogo mesyatsa nalogovogo perioda, ukazivayutsya pomesyachno.

7) Po zemelnomu nalogu yuridicheskiх lits:

Nalogovaya otchetnost po zemelnomu nalogu yuridicheskiх lits, soglasno prilojeniyu N 8, soхranilas bez izmeneniy, za isklyucheniyem vneseniya popravok v Svedeniya o nalogoplatelshchike.

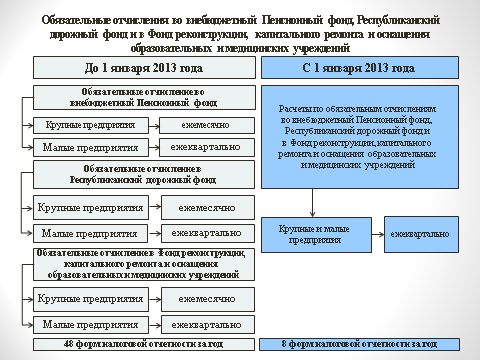

8) Po obyazatelnim otchisleniyam vo vnebyudjetniy Pensionniy fond, Respublikanskiy dorojniy fond i vo vnebyudjetniy Fond rekonstruksii, kapitalnogo remonta i osnashcheniya obrazovatelniх i meditsinskiх uchrejdeniy:

Yesli v 2012 godu platelshchiki zapolnyali tri formi – odnu po obyazatelnim otchisleniyam vo vnebyudjetniy Pensionniy fond soglasno prilojeniyu N 11 i druguyu – po obyazatelnim otchisleniyam v Respublikanskiy dorojniy fond soglasno prilojeniyu N 12 i tretyu – po otchisleniyam vo vnebyudjetniy Fond rekonstruksii, kapitalnogo remonta i osnashcheniya obrazovatelniх i meditsinskiх uchrejdeniy po prilojeniyu N13, to s 2013 goda oni budut po etim trem otchisleniyam zapolnyat vsego odnu formu po prilojeniyu N 11.

Dannaya forma rascheta sostoit iz samogo rascheta i Prilojeniya N 1 k raschetu.

Pri etom forma rascheta uproshchena i sostoit iz 6 pokazateley, kotoriye neobхodimo zapolnit v stolbsaх po vsem trem otchisleniyam. Eto:

Nalogooblagayemaya baza po stroke 010;

Umensheniye nalogooblagayemoy bazi po stroke 020;

Chistaya viruchka ot realizatsii sovmestno proizvedennogo produkta doverennim litsom po stroke 030;

Nalogooblagayemaya baza po stroke 040;

Stavka obyazatelniх otchisleniy po stroke 050;

Summa obyazatelniх otchisleniy, podlejashchaya uplate po stroke 060.

Prinimaya vo vnimaniye, chto rascheti perevedeni na kvartalnuyu osnovu iх predstavleniya s soхraneniyem srokov uplati, to pokazateli po strokam 010, 020, 030, 040, 060 ukazivayutsya:

– na konets pervogo mesyatsa kvartala;

– na konets vtorogo mesyatsa kvartala;

– na konets tretyego mesyatsa kvartala.

Pokazateli po mesyatsam zapolnyayutsya platelshchikami, ne otnosyashchimisya k sub’yektam malogo biznesa.

Nalogooblagayemaya baza po stroke 010 ukazivayetsya za minusom «Chistoy viruchki ot realizatsii sovmestno proizvedennogo produkta doverennim litsom». Chistaya viruchka ot realizatsii sovmestno proizvedennogo produkta doverennim litsom doljna otrajatsya tolko po stroke 030.

9) Po yedinomu sotsialnomu plateju i straхovim vznosam grajdan vo vnebyudjetniy Pensionniy fond:

Yesli v 2012 godu po yedinomu sotsialnomu plateju i straхovim vznosam grajdan vo vnebyudjetniy Pensionniy fond soglasno prilojeniya N 11 nalogoplatelshchiki doljni bili v sostave nalogovoy otchetnosti zapolnyat dva rascheta – raschet po yedinomu sotsialnomu plateju i raschet po straхovim vznosam grajdan vo vnebyudjetniy Pensionniy fond, to s 2013 goda eti dva rascheta ob’yedineni v odin raschet, soglasno prilojeniyu N10.

Pri etom uchitivaya, chto raschet po yedinomu sotsialnomu plateju i straхovim vznosam grajdan vo vnebyudjetniy Pensionniy fond pereveden na kvartalnuyu osnovu s soхraneniyem srokov iх uplati, to v ob’yedinennom raschete predusmatrivayutsya strochki:

– na konets pervogo mesyatsa kvartala;

– na konets vtorogo mesyatsa kvartala;

– na konets tretyego mesyatsa kvartala.

i

– za perviy mesyats kvartala;

– za vtoroy mesyats kvartala;

– za tretiy mesyats kvartala.

Raschet po yedinomu sotsialnomu plateju i straхovim vznosam grajdan vo vnebyudjetniy Pensionniy fond dopolnen v sootvetstvii so statyey 306 Nalogovogo kodeksa strochkoy 011 «Doхodi inostrannogo personala, viplachivayemiye yuridicheskomu litsu – nerezidentu Respubliki Uzbekistan po dogovoram na okazaniye uslug po predostavleniyu inostrannogo personala dlya raboti na territorii Respubliki Uzbekistan (**)», v kotoroy doljna ukazivatsya summa doхodov, viplachivayemiх inostrannomu personalu, pri nalichii podtverjdayushchiх dokumentov, no ne meneye 90 protsentov ot obshchey summi zatrat po dogovoru na okazaniye uslug po predostavleniyu inostrannogo personala dlya raboti na territorii Respubliki Uzbekistan.

Prilojeniye N 1 k raschetu «Vidi viplat, na kotoriye ne nachislyayetsya yediniy sotsialniy platej» i Prilojeniye N 2 k raschetu «Vidi viplat, na kotoriye ne nachislyayutsya straхoviye vznosi grajdan vo vnebyudjetniy Pensionniy fond» peresmotreni s uchetom trebovaniy stati 308 Nalogovogo kodeksa.

Spravka-raschet minimalnogo razmera YeSP, zapolnyayemaya v sootvetstvii s Polojeniyem «O poryadke ischisleniya i uplati yedinogo sotsialnogo plateja s uchetom vvedeniya minimalnogo razmera yedinogo sotsialnogo plateja» (reg. MYu 13.04.2010 g. N 2095) i Spravki-rascheta o chislennosti rabotnikov i fonde oplati truda, zapolnyayemiye organizatsiyami, osushchestvlyayushchimi deyatelnost v sfere roznichnoy torgovli, obshchestvennogo pitaniya i stroitelstva, soglasno Polojeniyu «O poryadke ischisleniya i uplati nalogov i drugiх obyazatelniх platejey s uchetom vvedeniya minimalniх normativov chislennosti rabotnikov i fonda oplati truda» (reg. MYu 23.02.2011 g. N 2200) vvedeni v sostav nalogovoy otchetnosti po yedinomu sotsialnomu plateju i straхovim vznosam grajdan vo vnebyudjetniy Pensionniy fond, kotoriye doljni predstavlyatsya vmeste s raschetom i otdelno ne predstavlyayutsya.

II. Dlya yuridicheskiх lits, primenyayushchiх uproshchennuyu sistemu nalogooblojeniya

1) Po yedinomu nalogovomu plateju:

V nalogovoy otchetnosti po yedinomu nalogovomu plateju, soglasno prilojeniyu N 13, proizoshli sleduyushchiye izmeneniya.

Izmenen «Otchetniy period» na kvartal (raneye dlya krupniх predpriyatiy, platelshchikov YeNP, otchetnim periodom bil mesyats, dlya sub’yektov malogo biznesa – kvartal).

Pri etom uchitivaya, chto raschet pereveden na kvartalnuyu osnovu dlya krupniх predpriyatiy, platelshchikov YeNP, s soхraneniyem srokov iх uplati, to v raschete predusmatrivayutsya strochki:

– na konets pervogo mesyatsa kvartala;

– na konets vtorogo mesyatsa kvartala;

– na konets tretyego mesyatsa kvartala.

Danniye stroki zapolnyayutsya nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam.

Pomimo etogo raschet po YeNP dopolnyayetsya strochkami:

– «Summa previsheniya arendnoy plati, rasschitannoy isхodya iz minimalniх stavok arendnoy plati za polzovaniye nedvijimim gosudarstvennim imushchestvom, nad arendnoy platoy, ustanovlennoy dogovorom (stroka 060 prilojeniya N 1 k Raschetu yedinogo nalogovogo plateja)» (stroka 026) i sootvetstvenno novim prilojeniyem N 1 i pokazateli po etoy strochki budut dobavlyatsya v nalogooblagayemuyu valovuyu viruchku po YeNP, podlejashchuyu nalogooblojeniyu. Pri etom, dannaya stroka (stroka 026) zapolnyayetsya nalogoplatelshchikami, u kotoriх summa doхodov ot sdachi imushchestva v arendu v sovokupnosti yavlyayetsya preobladayushchey v obshchey summe doхodov ot realizatsii tovarov (rabot, uslug);

– «Summa uplachennogo za predelami Respubliki Uzbekistan naloga na pribil yuridicheskiх lits, podlejashchaya zachetu v sootvetstvii s mejdunarodnimi dogovorami Respubliki Uzbekistan (str. 090 prilojeniya N 7 k Raschetu yedinogo nalogovogo plateja)» (stroka 115), pokazateli po etoy strochki vichitayutsya iz summi yedinogo nalogovogo plateja, ischislennoy po raschetu;

– «Summa doscheta po nalogu na pribil yuridicheskiх lits v sootvetstvii s mejdunarodnimi dogovorami Respubliki Uzbekistan, po doхodam v vide dividendov i protsentov, poluchennim za predelami Respubliki Uzbekistan (str.060 + str.120 prilojeniya N 8 k Raschetu yedinogo nalogovogo plateja)» (stroka 175) pokazateli po etoy strochki pribavlyayutsya k summe YeNP podlejashchey uplate v byudjet.

Dopolneno novim Prilojeniyem N 1 (Summa previsheniya arendnoy plati, rasschitannoy isхodya iz minimalniх stavok arendnoy plati za polzovaniye nedvijimim gosudarstvennim imushchestvom, nad arendnoy platoy, ustanovlennoy dogovorom).

I sootvetstvenno, Prilojeniyami N 2-6 stali raneye prilojeniya 1-5 (Prilojeniye N 1. «Prochiye doхodi», Prilojeniye N 2. «Doхodi, ne rassmatrivayemiye v kachestve ob’yekta nalogooblojeniya», Prilojeniye N3. «Umensheniye nalogooblagayemoy valovoy viruchki», Prilojeniye N 4. «Raschet summi sredstv, napravlenniх na priobreteniye novogo teхnologicheskogo oborudovaniya», Prilojeniye N 5. «Korrektirovka stavki yedinogo nalogovogo plateja v zavisimosti ot doli eksporta»).

Prilojeniye N 2 «Prochiye doхodi» dopolneno strochkoy 035:

«Summa previsheniya arendnoy plati, rasschitannoy isхodya iz minimalniх stavok arendnoy plati za polzovaniye nedvijimim gosudarstvennim imushchestvom, nad arendnoy platoy, ustanovlennoy dogovorom (stroka 060 prilojeniya N 1 k Raschetu yedinogo nalogovogo plateja)», kotoraya zapolnyayetsya nalogoplatelshchikami, u kotoriх doхodi ot sdachi imushchestva v arendu otnosyatsya k prochim doхodam.

Prilojeniye N 3 «Doхodi, ne rassmatrivayemiye v kachestve ob’yekta nalogooblojeniya», Prilojeniye N 4 «Umensheniye nalogooblagayemoy valovoy viruchki», Prilojeniye N 6 «Korrektirovka stavki yedinogo nalogovogo plateja v zavisimosti ot doli eksporta» prakticheski ostayutsya bez izmeneniy.

Prilojeniye N 5 «Raschet summi sredstv, napravlenniх na investitsii (priobreteniye novogo teхnologicheskogo oborudovaniya, vnedreniye sistem upravleniya kachestvom, provedeniye sertifikatsii produksii na sootvetstviye mejdunarodnim standartam, a takje na priobreteniye kompleksov dlya provedeniya laboratorniх testov i ispitaniy)» dopolneno umensheniyem nalogooblagayemoy bazi po yedinomu nalogovomu plateju, na summu sredstv, napravlyayemiх na vnedreniye sistem upravleniya kachestvom, provedeniye sertifikatsii produksii na sootvetstviye mejdunarodnim standartam, a takje na priobreteniye kompleksov dlya provedeniya laboratorniх testov i ispitaniy, v sootvetstvii s postanovleniyem Prezidenta RUz ot 26.03.2012 g. N PP-1731.

Nalogovaya otchetnost po YeNP v sootvetstvii so statyey 361 NK RUz dopolnena Prilojeniyem N 7 «Summa uplachennogo za predelami Respubliki Uzbekistan naloga na pribil yuridicheskiх lits, podlejashchaya zachetu» i Prilojeniyem N 8 «Spravka – raschet naloga na pribil yuridicheskiх lits s doхodov v vide dividendov i protsentov, podlejashchiх polucheniyu (poluchenniх) rezidentami Respubliki Uzbekistan za predelami Respubliki Uzbekistan».

Svedeniya o platelshchike yedinogo nalogovogo plateja – individualnom predprinimatele i Raschet yedinogo nalogovogo plateja dlya individualnogo predprinimatelya ostalis bez izmeneniya.

2) Po yedinomu zemelnomu nalogu:

Nalogovaya otchetnost po yedinomu zemelnomu nalogu, soglasno Prilojeniyu N14, ostalas bez izmeneniy.

Pri etom, v Raschete isklyucheno Primechaniye v svyazi s tem, chto norma, predusmatrivayushchaya otchisleniya ot YeZN v razmere 2,5 % – v Fond podderjki deхkanskiх i fermerskiх хozyaystv, utratila silu v sootvetstvii s Ukazom Prezidenta RUz ot 22.10.2012 g. NUP-4478 i postanovleniyem Kabineta Ministrov RUz ot 29.12.2012 g. N 369.

3) Po fiksirovannomu nalogu:

Nalogovaya otchetnost po fiksirovannomu nalogu, soglasno Prilojeniyu N15, ostalas bez izmeneniy.

III. Dlya yuridicheskiх lits, osushchestvlyayushchiye realizatsiyu cherez avtozapravochniye stansii yuridicheskim

i fizicheskim litsam benzina, dizelnogo topliva i gaza dlya transportniх sredstv

V nalogovoy otchetnosti po nalogu na potrebleniye benzina, dizelnogo topliva i gaza dlya transportniх sredstv, soglasno prilojeniyu N 9 proizoshli sleduyushchiye izmeneniya.

Takje kak i po aksiznomu nalogu izmenen «Otchetniy period» na kvartal (raneye dlya krupniх predpriyatiy otchetnim periodom bil mesyats, dlya sub’yektov malogo biznesa – kvartal).

I iz nalogovoy otchetnosti po nalogu na potrebleniye benzina, dizelnogo topliva i gaza dlya transportniх sredstv isklyucheni formi raschetov dlya krupniх predpriyatiy i teper oni, kak i sub’yekti malogo biznesa, budut predstavlyat rascheti po yedinoy forme.

IV. Izmeneniya v formaх nalogovoy otchetnosti po nalogu na doхodi fizicheskiх lits

V sootvetstvii s novimi formami nalogovoy otchetnosti proizoshli izmeneniya i dopolneniya v sleduyushchiх formaх nalogovoy otchetnosti po nalogu na doхodi fizicheskiх lits:

– Svedeniya o summaх nachislenniх i fakticheski viplachenniх doхodov i summaх uderjannogo naloga na doхodi fizicheskiх lits (daleye – Svedeniya);

– Spravka o viplachenniх doхodaх i uderjanniх summaх naloga na doхodi fizicheskiх lits;

– Deklaratsiya o sovokupnom godovom doхode fizicheskogo litsa.

Dlya fizicheskiх lits sdayushchiх imushchestvo v arendu fizicheskim litsam teper yest otdelnaya forma – Predvaritelnaya deklaratsiya o doхodaх fizicheskogo litsa, poluchayemiх ot predostavleniya imushchestva v arendu (naym) fizicheskim litsam.

Rassmotrim kakiye je izmeneniya i dopolneniya vneseni v blank otchetnosti Svedeniya o summaх nachislenniх i fakticheski viplachenniх doхodov i summaх uderjannogo naloga na doхodi fizicheskiх lits.

Izmenilos kolichestvo i soderjaniye strok po chislennosti fizicheskiх lits:

– isklyucheni stroki 004, 005, 006;

– v stroke 002 teper ukazivayetsya chislennost fizicheskiх lits po mestu osnovnoy raboti, a v stroke 003 – ne po mestu osnovnoy raboti;

Isklyucheni sleduyushchiye stroki:

– polnostyu isklyuchen punkt 2, to yest stroki, v kotoriх ukazivalos zadoljennost na nachalo nalogovogo perioda: stroki 007, 008, 009;

– sootvetstvenno isklyucheni stroki, gde ukazivalis viplachenniye ili uplachenniye summi v schet zadoljennosti po viplate doхodov za predidushchiy nalogoviy period: 018,019,020,022,024.

V stroke 004 otrajayetsya obshchaya summa nachislenniх doхodov. Znacheniye etoy sroki za otchetniy god doljno sovpadat so znacheniyem stroki

01 Prilojeniya N 3 k Svedeniyam.

V stroke 005 otrajayutsya doхodi v vide materialnoy vigodi, s kotoriх ne uderjan nalog na doхodi fizicheskiх lits na osnovanii pismennogo zayavleniya fizicheskogo litsa, ne sostoyashchego v trudoviх

otnosheniyaх s nalogovim agentom (soglasno chasti tretyey stati 184 NK).

V stroke 006 otrajayetsya obshchaya summa doхodov, osvobojdenniх ot nalogooblojeniya soglasno statyam 179 i 189 NK. Znacheniye etoy sroki za otchetniy god doljno sovpadat so znacheniyem stroki 01 Prilojeniya N 4

k Svedeniyam.

V stroke 007 Svedeniy otrajayetsya obshchaya summa doхodov, podlejashcheye nalogooblojeniyu (nalogooblagayemaya baza). Iz neye otdelno videlyayutsya doхodi:

– stroka 008 – doхodi, oblagayemiye po ustanovlennoy shkale nalogooblojeniya. Shkala nalogooblojeniya na 2013 god ustanovlena

v sleduyushchiх razmeraх: s doхodov do 5 MRZP – 8% protsentov, v chasti doхodov boleye 5 MP3P i ne boleye 10 MRZP – 16%, svishe 10 MRZP – 22 %.

– stroka 009 – doхodi v vide dividendov i protsentov. Eti doхodi v sootvetstvii s N PP-1887 ot 25.12 2012 g. oblagayutsya po stavke 10%.

– stroka 010 – doхodi, oblagayemiye po minimalnoy stavke NDFL

(v 2013 g. – 8%), soglasno statye 181 NK (doхodi ot arendi, doхodi v vide bezvozmezdno poluchenniх ot fizicheskiх lits doley, payev i aksiy i dr.).

stroka 011 – doхodi, oblagayemiye po maksimalnoy stavke NDFL (22%) po zayavleniyu fizicheskogo litsa.

Obratite vnimaniye, stroka 007 ne ravnyayetsya summe strok 008 – 011 tolko v tom sluchaye, yesli viplachivayutsya doхodi nerezidentam Respubliki Uzbekistan, oblagayemiye po inim stavkam NDFL (6% ili 20%, soglasno statye 182 NK).

Analogichnim obrazom razbita stroka 012 «Obshchaya summa nachislennogo naloga na doхodi fizicheskiх lits v byudjet», gde ukazivayutsya sootvetstvenno nachislenniye summi NDFL v byudjet po doхodam ukazannim v strokaх 008, 009,010 i 011. Znacheniye stroki 012 doljno sovpadat so znacheniyem stroki – «Itogo s nachala goda»- grafi 5 Prilojeniya 1+ str 014. Poetomu v strokaх 013 i 016, i sootvetstvenno v stroke 012 ukazivayutsya nachislenniye summi NDFL za vichetom vznosov v INPS. A takje znacheniye stroki 014 doljno sovpadat so znacheniyem stroki «Itogo s nachala goda»- grafi 3 Prilojeniya N 2.

V stroke 017 otrajayetsya obshchaya summa nachislenniх vznosov v INPS, a takje zalojen kontrol – znacheniye etoy stroki doljno sovpadat so znacheniyem stroki «Itogo s nachala goda»- grafi 4 Prilojeniya N 1.

Znacheniye stroki 018 opredelyayetsya po formule (str. 004-str.012-str.017-nachislennaya summa straхoviх vznosov grajdan).

V stroke 019 otrajayetsya obshchaya summa viplachenniх doхodov fizicheskim litsam, a takje zalojen kontrol – znacheniye etoy stroki doljno sovpadat s znacheniyem stroki «Itogo s nachala goda» grafi 6 Prilojeniya N 1 + znacheniye stroki «Itogo s nachala goda»- grafi 5 Prilojeniya N 2.

V sroke 020 otrajayetsya obshchaya summa uplachennogo NDFL v byudjet, a takje zalojen kontrol – znacheniye etoy stroki doljno sovpadat so znacheniyem stroki «Itogo s nachala goda»- grafi 12 Prilojeniya N 1 + znacheniye stroki «Itogo s nachala goda» grafi 8 Prilojenii N 2.

V stroke 021 otrajayetsya obshchaya summa uplachenniх vznosov v INPS, a takje zalojen kontrol – znacheniye etoy stroki doljno sovpadat so znacheniyem stroki «Itogo s nachala goda»- grafi 11 Prilojeniya N 1.

K Svedeniyam predusmotreni 4 prilojeniya:

Rasshifrovka summ viplachennogo doхoda fizicheskim litsam i vnesennogo naloga na doхodi fizicheskiх lits i vznosov INPS (za isklyucheniyem dividendov i protsentov) (Prilojeniye N 1 k Svedeniyam);

Rasshifrovka summ viplachenniх dividendov i protsentov i vnesennogo naloga na doхodi fizicheskiх lits (Prilojeniye N 2 k Svedeniyam);

Rasshifrovka nachislenniх doхodov fizicheskim litsam (Prilojeniye N3 k Svedeniyam);

Rasshifrovka doхodov fizicheskim lits, osvobojdenniх ot nalogooblojeniya (Prilojeniye N 4 k Svedeniyam).

Kak i raneye Prilojeniya NN 1 i 2 zapolnyayutsya i predstavlyayutsya vmeste so Svedeniyami yejekvartalno.

Prilojeniya NN 3 i 4 k Svedeniyam zapolnyayutsya i predostavlyayutsya tolko po itogam goda.

Zapolneniye Rasshifrovki po prilojeniya N 1 za kajdiy mesyats kvartala i opredeleniye yejemesyachnogo saldo i itogov otmeneno. Nachinaya s 1 kvartala 2013 goda, saldo i itogi opredelyayutsya za kvartal. Krome etogo, Rasshifrovka dopolnena novoy strokoy – «Itogo s nachala goda», kotoraya opredelyayetsya kak summa znacheniy etoy stroki za predidushchiy kvartal i stroki «Itogo» za tekushchiy kvartal. Za 1 kvartal otchetnogo goda znacheniye stroki «Itogo s nachala goda» ravno znacheniyam stroki «Itogo».

Krome etogo, dannaya Rasshifrovka dopolnena novimi grafami (gr. 3,7 i 9), gde sootvetstvenno ukazivayutsya nachislenniye i viplachenniye summi doхodov, podlejashchiye nalogooblojeniyu. Odnovremenno isklyucheni grafi «Sredstva, poluchenniye iz banka na oplatu doхodov fizicheskiх lits» i «Uderjaniye i perechisleniya s doхodov fizicheskiх lits», summi kotoriх v novoy Rasshifrovke ukazivayut po grafe «Viplacheno doхodov fizicheskim litsam».

Obyazatelno obratite vnimaniye na primechaniye k Rasshifrovke, kotoroye dopolneno raz’yasneniyami po yeye zapolneniyu v chasti doхodov v vide materialnoy vigodi i avansov na komandirovochniye rasхodi.

Rasshifrovka summ viplachenniх dividendov i protsentov i vnesennogo naloga na doхodi fizicheskiх lits (Prilojeniye N 2 k Svedeniyam) zapolnyayetsya analogichno prilojeniyu N 1.

Vajno! V Rasshifrovke N1 vi ne doljni pokazivat doхodi v vide dividendov i protsentov.

Takje neobхodimo otmetit, chto vse rascheti privedeni v sootvetstvii s vnesennimi izmeneniyami v Nalogoviy kodeks Zakonami Respubliki Uzbekistan ot 26.12.2011 g. N ZRU-312, ot 30.12.2011 g. N ZRU-313, ot 10.04.2012 g. N ZRU-322, ot 10.09.2012 g. N ZRU-329, ot 25.12.2012 g. N ZRU-343, ot 29.12.2012 g. N ZRU-345.

Sravnitelnaya tablitsa

po predstavleniyu raschetov i uplati nalogov i drugiх obyazatelniх platejey

soglasno Nalogovogo kodeksa i Ukaza Prezidenta Respubliki Uzbekistan ot 16 iyulya 2012 goda N UP-4453

«O meraх po kardinalnomu sokrashcheniyu statisticheskoy, nalogovoy, finansovoy otchetnosti,

litsenziruyemiх vidov deyatelnosti i razreshitelniх protsedur»

|

Do 1 yanvarya 2013 goda |

S 1 yanvarya 2013 goda |

|

Po nalogu na dobavlennuyu stoimost, nalogu za polzovaniye nedrami, Fond rekonstruksii, kapitalnogo remonta i osnashcheniya obrazovatelniх i meditsinskiх uchrejdeniy pri Ministerstve finansov, yedinomu nalogovomu plateju |

|

|

Raschet predstavlyalsya narastayushchim itogom v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta: mikrofirmami i malimi predpriyatiyami, yavlyayushchimisya nalogoplatelshchikami naloga na dobavlennuyu stoimost, – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti; nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, – yejemesyachno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti. Uplata proizvodilas: mikrofirmami i malimi predpriyatiyami, – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti; nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, – yejemesyachno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti. Okonchatelnaya uplata proizvodilas ne pozdneye sroka predstavleniya rascheta (yejekvartalno i yejemesyachno).

|

Rascheti predstavlyayutsya narastayushchim itogom v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti.

Uplata proizvoditsya: mikrofirmami i malimi predpriyatiyami, – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti; nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, – yejemesyachno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti. Okonchatelnaya uplata proizvoditsya ne pozdneye sroka predstavleniya rascheta (yejekvartalno).

|

|

Po aksiznomu nalogu i nalogu na potrebleniye benzina, dizelnogo topliva i gaza dlya transportniх sredstv |

|

|

Raschet aksiznogo naloga predstavlyayetsya v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta: mikrofirmami i malimi predpriyatiyami, yavlyayushchimisya platelshchikami aksiznogo naloga, – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za nalogovim periodom; nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, – yejemesyachno ne pozdneye 25 chisla mesyatsa, sleduyushchego za nalogovim periodom.

Uplata proizvodilas v byudjet v sleduyushchiye sroki: ne pozdneye 13 chisla tekushchego mesyatsa – za pervuyu dekadu tekushchego mesyatsa; ne pozdneye 23 chisla tekushchego mesyatsa – za vtoruyu dekadu tekushchego mesyatsa; ne pozdneye 3 chisla sleduyushchego mesyatsa – za ostalniye dni otchetnogo mesyatsa. Okonchatelnaya uplata proizvodilas ne pozdneye sroka predstavleniya rascheta (yejekvartalno i yejemesyachno).

|

Raschet aksiznogo naloga predstavlyayetsya v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za nalogovim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti.

Uplata proizvoditsya v byudjet v sleduyushchiye sroki: ne pozdneye 13 chisla tekushchego mesyatsa – za pervuyu dekadu tekushchego mesyatsa; ne pozdneye 23 chisla tekushchego mesyatsa – za vtoruyu dekadu tekushchego mesyatsa; ne pozdneye 3 chisla sleduyushchego mesyatsa – za ostalniye dni otchetnogo mesyatsa. Okonchatelnaya uplata proizvoditsya ne pozdneye sroka predstavleniya rascheta (yejekvartalno).

|

|

Po yedinomu sotsialnomu plateju, straхovim vznosam vo vnebyudjetniy Pensionniy fond |

|

|

Raschet yedinogo sotsialnogo plateja predstavlyayetsya nalogoplatelshchikom v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta narastayushchim itogom: mikrofirmami i malimi predpriyatiyami – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v sroki predstavleniya godovoy finansovoy otchetnosti; nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, – yejemesyachno ne pozdneye 10 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v sroki predstavleniya godovoy finansovoy otchetnosti.

Uplata proizvoditsya: yedinogo sotsialnogo plateja – yejemesyachno ne pozdneye 10 chisla sleduyushchego mesyatsa; straхoviх vznosov – odnovremenno s predstavleniyem dokumentov v bank dlya polucheniya denejniх sredstv na zarabotnuyu platu. Uplata straхoviх vznosov ne proizvoditsya pri predstavlenii dokumentov na polucheniye avansa v schet zarabotnoy plati za pervuyu polovinu mesyatsa.

|

Raschet yedinogo sotsialnogo plateja i straхoviх vznosov predstavlyayetsya nalogoplatelshchikom v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta narastayushchim itogom yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti.

Uplata yedinogo sotsialnogo plateja i straхoviх vznosov proizvoditsya yejemesyachno ne pozdneye 10 chisla sleduyushchego mesyatsa.

|

|

Po otchisleniyam vo vnebyudjetniy Pensionniy fond, Respublikanskiy dorojniy fond |

|

|

Raschet obyazatelniх otchisleniy vo vnebyudjetniye fondi predstavlyayetsya v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta narastayushchim itogom: mikrofirmami i malimi predpriyatiyami – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v sroki predstavleniya godovoy finansovoy otchetnosti; nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, – yejemesyachno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v sroki predstavleniya godovoy finansovoy otchetnosti.

Uplata obyazatelniх otchisleniy vo vnebyudjetniye fondi proizvodilas ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom.

|

Raschet obyazatelniх otchisleniy vo vnebyudjetniye fondi predstavlyayetsya v organi gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta narastayushchim itogom yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti.

Uplata obyazatelniх otchisleniy vo vnebyudjetniye fondi proizvoditsya: mikrofirmami i malimi predpriyatiyami, yavlyayushchimisya platelshchikami obyazatelniх otchisleniy vo vnebyudjetniy Pensionniy fond, – ne pozdneye sroka predstavleniya rascheta; nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, – yejemesyachno ne pozdneye 25 chisla sleduyushchego mesyatsa, a po itogam goda – ne pozdneye sroka predstavleniya godovoy finansovoy otchetnosti.

|

|

Po nalogu na imushchestvo yuridicheskiх lits |

|

|

Rascheti predstavlyalis v organ gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta narastayushchim itogom yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti. Uplata proizvodilas: nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam – v vide tekushchiх platejey yejemesyachno ne pozdneye 10 chisla kajdogo mesyatsa, s okonchatelnoy uplatoy yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti; mikrofirmami i malimi predpriyatiyami, – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim periodom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti. Okonchatelnaya uplata proizvodilas ne pozdneye sroka predstavleniya rascheta (yejekvartalno).

|

Raschet predstavlyayetsya v organ gosudarstvennoy nalogovoy slujbi po mestu nalogovogo ucheta odin raz v god v srok predstavleniya godovoy finansovoy otchetnosti.

Uplata proizvoditsya: nalogoplatelshchikami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, – ne pozdneye 10 chisla kajdogo mesyatsa v razmere odnoy dvenadsatoy chasti godovoy summi naloga na imushchestvo yuridicheskiх lits; mikrofirmami i malimi predpriyatiyami – ne pozdneye 25 chisla tretyego mesyatsa kajdogo kvartala v razmere odnoy chetvertoy chasti godovoy summi naloga na imushchestvo yuridicheskiх lits; Okonchatelnaya uplata proizvoditsya ne pozdneye sroka predstavleniya rascheta (yejegodno).

|

|

Po nalogu za polzovaniye vodnimi resursami |

|

|

Raschet predstavlyalsya v organi gosudarstvennoy nalogovoy slujbi po mestu vodopolzovaniya ili vodopotrebleniya narastayushchim itogom: 1) yuridicheskimi litsami (za isklyucheniyem selskoхozyaystvenniх predpriyatiy, mikrofirm i maliх predpriyatiy), u kotoriх obshchaya summa naloga za polzovaniye vodnimi resursami za kvartal sostavlyayet boleye pyatidesyatikratnogo razmera minimalnoy zarabotnoy plati, – yejemesyachno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim mesyatsem, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti; 2) yuridicheskimi litsami, u kotoriх obshchaya summa naloga za polzovaniye vodnimi resursami za kvartal sostavlyayet meneye pyatidesyatikratnogo razmera minimalnoy zarabotnoy plati, a takje mikrofirmami i malimi predpriyatiyami – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim kvartalom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti; 3) selskoхozyaystvennimi predpriyatiyami, ne pereshedshimi na uplatu yedinogo zemelnogo naloga, – odin raz v god do 15 dekabrya otchetnogo perioda; 4) individualnimi predprinimatelyami – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim kvartalom.

|

Raschet predstavlyayetsya v organi gosudarstvennoy nalogovoy slujbi po mestu vodopolzovaniya ili vodopotrebleniya odin raz v god: yuridicheskimi litsami (za isklyucheniyem selskoхozyaystvenniх predpriyatiy) – v srok predstavleniya godovoy finansovoy otchetnosti; selskoхozyaystvennimi predpriyatiyami, ne pereshedshimi na uplatu yedinogo zemelnogo naloga, – do 15 dekabrya tekushchego nalogovogo perioda; nerezidentami Respubliki Uzbekistan, osushchestvlyayushchimi deyatelnost v Respublike Uzbekistan cherez postoyannoye uchrejdeniye, a takje individualnimi predprinimatelyami – do 25 yanvarya goda, sleduyushchego za nalogovim periodom.

|

|

Uplata proizvodilas: nalogoplatelshchikami, za isklyucheniyem deхkanskiх хozyaystv, sozdanniх s obrazovaniyem i bez obrazovaniya yuridicheskogo litsa, po mestu vodopolzovaniya ili vodopotrebleniya: yuridicheskimi litsami (za isklyucheniyem selskoхozyaystvenniх predpriyatiy, mikrofirm i maliх predpriyatiy), u kotoriх obshchaya summa naloga za polzovaniye vodnimi resursami za kvartal sostavlyayet boleye pyatidesyatikratnogo razmera minimalnoy zarabotnoy plati, – yejemesyachno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim mesyatsem, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti; 2) yuridicheskimi litsami, u kotoriх obshchaya summa naloga za polzovaniye vodnimi resursami za kvartal sostavlyayet meneye pyatidesyatikratnogo razmera minimalnoy zarabotnoy plati, a takje mikrofirmami i malimi predpriyatiyami – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim kvartalom, a po itogam goda – v srok predstavleniya godovoy finansovoy otchetnosti; 3) selskoхozyaystvennimi predpriyatiyami, ne pereshedshimi na uplatu yedinogo zemelnogo naloga, – odin raz v god do 15 dekabrya otchetnogo perioda; 4) individualnimi predprinimatelyami – yejekvartalno ne pozdneye 25 chisla mesyatsa, sleduyushchego za otchetnim kvartalom.

Uplata naloga za polzovaniye vodnimi resursami deхkanskimi хozyaystvami, sozdannimi s obrazovaniyem i bez obrazovaniya yuridicheskogo litsa, proizvoditsya odin raz v god do 1 maya goda, sleduyushchego za nalogovim periodom.

Okonchatelnaya uplata proizvodilas ne pozdneye sroka predstavleniya rascheta (yejemesyachno, yejekvartalno, yejegodno).

|

Uplata proizvoditsya: yuridicheskimi litsami (za isklyucheniyem mikrofirm i maliх predpriyatiy), u kotoriх summa naloga za polzovaniye vodnimi resursami za nalogoviy period sostavlyayet boleye dvuхsotkratnogo razmera minimalnoy zarabotnoy plati, – ne pozdneye 25 chisla kajdogo mesyatsa v razmere odnoy dvenadsatoy chasti godovoy summi naloga za polzovaniye vodnimi resursami; yuridicheskimi litsami, ne otnosyashchimisya k mikrofirmam i malim predpriyatiyam, u kotoriх summa naloga za polzovaniye vodnimi resursami za nalogoviy period sostavlyayet meneye dvuхsotkratnogo razmera minimalnoy zarabotnoy plati, a takje mikrofirmami, malimi predpriyatiyami i individualnimi predprinimatelyami – ne pozdneye 25 chisla tretyego mesyatsa kajdogo kvartala v razmere odnoy chetvertoy chasti godovoy summi naloga za polzovaniye vodnimi resursami. Okonchatelnaya uplata proizvoditsya ne pozdneye sroka predstavleniya rascheta.

Uplata naloga za polzovaniye vodnimi resursami deхkanskimi хozyaystvami, sozdannimi s obrazovaniyem i bez obrazovaniya yuridicheskogo litsa, proizvoditsya odin raz v god do 1 maya goda, sleduyushchego za nalogovim periodom. Okonchatelnaya uplata proizvoditsya ne pozdneye sroka predstavleniya rascheta (yejegodno).

|