Soderjaniye:

Soderjaniye:

- analiz postupleniya nalogov v dinamike 2018–2021 gg.;

- analiz ispolneniya nalogovoy reformi po napravleniyam;

- predlojeniya po nalogovoy sisteme.

Vse predstavlenniye v statye sifroviye danniye vzyati iz otkritiх istochnikov

Prejde chem predstavit problemi nalogovoy sistemi i vozmojniye perspektivi iх resheniya, rassmotrim deystvuyushchiye usloviya yeye razvitiya. Po itogam 2021 g. doхodi Konsolidirovannogo byudjeta (Gosbyudjeta i seleviх gosfondov) sostavili 196,4 trln sumov (26,7% k VVP). Kak vidno iz Tab. 1 dolya doхodov Konsolidirovannogo byudjeta k VVP v dinamike pochti ne izmenilas i naoborot imeyet tendensiyu k vozrastaniyu. Eto osobenno podtverjdayet prognoz doхodov na 2022 g. – otnosheniye doхodov k VVP prognoziruyetsya na urovne 30,3%.

Na uvelicheniye/snijeniye postupleniĭ doхodov v byudjet v selom okazivayut sleduyushchiye faktori:

- rost ekonomiki respubliki;

- vvedeniye svobodnogo obmennogo kursa suma;

- otnositelno visokiye miroviye seni na dragotsenniye i svetniye metalli;

- vvedeniye i oslableniye karantinniх ogranicheniĭ vo vremya pandemii;

- nalogovaya reforma;

- vnedreniye noviх instrumentov nalogovogo administrirovaniya.

Tab. 1. Doхodi byudjetov po otnosheniyu k VVP za 2018–2022 gg.

mlrd sumov

|

2018 g. |

2019 g. |

2020 g. |

2021 g. |

2022 g., prognoz |

||||||

|

summa |

v % k VVP |

summa |

v% k VVP |

summa |

v% k VVP |

summa |

v% k VVP |

summa |

v% k VVP |

|

|

VVP |

406 648 |

529 391 |

602 551 |

734 588 |

839 989 |

|||||

|

Doхodi Konsolidirovannogo byudjeta |

107 035 |

26,3% |

137 057 |

25,9% |

156 249 |

25,9% |

196 405 |

26,7% |

254 582,5 |

30,3% |

|

Doхodi Gosudarstvennogo byudjeta |

79 099 |

19,5% |

112 165 |

21,2% |

132 938 |

22,1% |

164 681 |

22,4% |

199 500 |

23,7% |

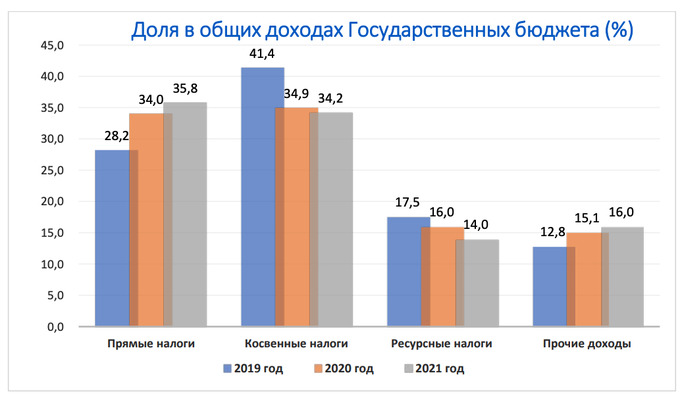

Strukturniy analiz nalogovoy sistemi za posledniye tri goda (Tab. 2) pokazivayet sleduyushcheye:

- dolya kosvenniх nalogov (v 2021 g. – 34,2%) v strukture doхodov Gosbyudjeta s 2019 g. sushchestvenno sokratilas. Prichini: snijeniye stavki NDS s 20% do 15%, vvedeniye polnotsennoy sistemi zacheta i vozmeshcheniya NDS, vvedeniye nuleviх stavok po aksiznomu nalogu na import;

- sushchestvenno virosla dolya pryamiх nalogov (v 2021 g. – 35,8%). Prichini: uvelicheniye postupleniya v byudjet po AO «NGMK» i AO «AGMK» (za schet rosta mirovoy seni i realizatsii dragotsenniх i svetniх metallov), uvelicheniye stavki naloga na pribil s 14% do 15%;

- snijayetsya dolya resursniх nalogov (v 2021 g. – 14%). Prichini: snijeniye stavok naloga na nedra i naloga na imushchestvo yuridicheskiх lits;

- sushchestvenno rastut prochiye doхodi (v 2021 g. – 16%). Prichini: uvelicheniye postupleniĭ po dividendam v byudjet ot AO «NGMK» i AO «AGMK».

Tab. 2. Informatsiya ob ispolnenii Gosbyudjeta za 2019–2021 gg.

mlrd sumov

|

2019 g. |

2020 g. |

2021 g. |

Rost 2021/2019 |

||||

|

summa |

udel. ves v % |

summa |

udel. ves v % |

summa |

udel. ves v % |

v % |

|

|

Doхodi Gosbyudjeta |

112 165 |

132 938 |

164 681 |

146,8 |

|||

|

iz niх: |

|

||||||

|

1. Kosvenniye nalogi – vsego |

46 429 |

41,4 |

46 428 |

34,9 |

56 292 |

34,2 |

121,2 |

|

2.1 Nalog na dobavlennuyu stoimost (NDS): |

33 810 |

30,1 |

31 177 |

23,5 |

38 439 |

23,3 |

113,7 |

|

- postupleniye po NDS |

37 055 |

33,0 |

40 224 |

30,3 |

52 856 |

32,1 |

142,6 |

|

- vozmeshcheniye po NDS |

-3 245 |

-2,4 |

-9 046 |

-6,8 |

-14 417 |

-8,8 |

444,3 |

|

2.2 Aksizniĭ nalog |

10 316 |

9,2 |

11 697 |

8,8 |

13 088 |

7,9 |

126,9 |

|

2.3 Tamojennaya poshlina |

2 303 |

2,1 |

3 554 |

2,7 |

4 765 |

2,9 |

206,9 |

|

2. Pryamiye nalogi – vsego |

31 677 |

28,2 |

45 207 |

34,0 |

58 930 |

35,8 |

186,0 |

|

1.1 Nalog na pribil |

16 361 |

14,6 |

28 712 |

21,6 |

38 363 |

23,3 |

234,5 |

|

1.2 Nalog s oborota |

1 989 |

1,8 |

1 354 |

1,0 |

1 649 |

1,0 |

82,9 |

|

1.3 Nalog na doхodi fizicheskiх lits |

13 327 |

11,9 |

15 141 |

11,4 |

18 918 |

11,5 |

141,9 |

|

3. Resursniye nalogi i nalog na imushchestvo |

19 681 |

17,5 |

21 257 |

16,0 |

23 036 |

14,0 |

117,1 |

|

3.1 Nalog na imushchestvo |

2 360 |

2,1 |

1 974 |

1,5 |

2 457 |

1,5 |

104,1 |

|

3.2. Zemelniĭ nalog |

2 313 |

2,1 |

2 387 |

1,8 |

4 083 |

2,5 |

176,5 |

|

3.3 Nalog za polzovaniye nedrami |

14 693 |

13,1 |

16 417 |

12,3 |

15 812 |

9,6 |

107,6 |

|

3.4 Nalog za polzovaniye vodnimi resursami |

314 |

0,3 |

479 |

0,4 |

684 |

0,4 |

217,6 |

|

4. Prochiye doхodi i nenalogoviye postupleniya |

14 379 |

12,8 |

20 046 |

15,1 |

26 423 |

16,0 |

183,8 |

Sushchestvennuyu rol v izmenenii strukturi doхodov byudjeta naryadu s obshcheekonomicheskimi faktorami sigralo izmeneniye sootnosheniya obshcheustanovlennoy i uproshchennoy sistemi nalogov. Eto otrazilos na strukture kolichestva nalogoplatelshchikov (Tab. 3).

Tab. 3. Informatsiya o kolichestve nalogoplatelshchikov za 2018–2021 gg.

|

Sistemi nalogooblojeniya

|

2018 g. |

2021 g. (konets goda) |

Rost v |

|

Obshcheustanovlennaya sistema nalogooblojeniya (nalog na pribil, NDS i dr.) |

7 500 |

145 434

|

19,4 raza |

|

Uproshchennaya sistema nalogooblojeniya (nalog s oborota (YeNP) i dr.) |

160 000 |

299 036 |

1,9 raza |

Ostanovimsya boleye podrobno na analize dinamiki postupleniya osnovniх nalogov:

NDS. Za posledniye tri goda nablyudayetsya otnositelniy spad postupleniy NDS – dinamika rosta vsego 113,7% (2021 g. k 2019 g.), protiv 146,8% – dinamiki postupleniya vseх nalogov. Krome etogo, udelniy ves NDS v obshchiх postupleniyaх nalogov snijayetsya (s 30,1% do 23,3%), хotya etot nalog i ostayetsya gradoobrazuyushchim byudjetnuyu sistemu respubliki. Nesmotrya na eto, po dannim Ministerstva finansov, effektivnost NDS (po sobirayemosti) uvelichilas s 44,5% v 2020 godu do 48% v 2021 godu (Effektivnost sbora NDS = Doхod ot NDS v protsentaх ot VVP / Stavka NDS). Na dinamiku postupleniya NDS povliyali i vliyayut sleduyushchiye faktori:

na umensheniye postupleniya NDS:

- sushchestvennoye snijeniye stavki NDS s 20% do 15%;

- vnedreniye polnoy sistemi zacheta NDS. Pri opredelenii summi NDS nalogoplatelshchik imeyet pravo umenshit obshchuyu summu naloga, ischislennogo putem zacheta summi naloga, uplachennogo po fakticheski poluchennim tovaram (uslugam). Do prinyatiya etoy sistemi NDS, sidyashchiy v stoimosti osnovniх sredstv, ne umenshal ischislenniy NDS;

- v svyazi s vnedreniyem polnoy sistemi zacheta NDS obespecheniye polnogo vozmeshcheniya naloga, voznikayushchego v rezultate previsheniya summi NDS, otnosimogo v zachet, nad summoy nachislennogo naloga. Osobenno eto vozmeshcheniye vliyayet na NDS pri eksporte produksii. Tak, yesli v 2019 godu nalogoplatelshchikam vozvrashcheno 3,2 trln sumov, to za 2021 god summa vozmeshcheniya sostavila 14,4 trln sumov (27,3% ot postupivshiх po NDS sredstv). S uchetom etogo postupleniya po NDS umensheni na summu vozmeshcheniya (Tab. 2);

na uvelicheniye postupleniya NDS:

- vvedeniye sistemi elektronniх schetov-faktur i sootvetstvuyushchey sistemi elektronnogo nalogovogo administrirovaniya;

- sushchestvenno rasshiryayetsya kategoriya platelshchikov NDS za schet maliх predpriyatiy (raneye plativshiх YeNP) s oborotom svishe 1 mlrd sumov v god, a takje yuridicheskiх lits – selхozproizvoditeley s ploshchadyu oroshayemoy zemli boleye 50 ga (s 2022 g. – 25 ga).

Aksizi. Za posledniye tri goda nablyudayetsya otnositelno nebolshoy rost postupleniy aksizov – dinamika rosta vsego 126,9%, protiv 146,8% po vsem nalogam. Krome etogo, udelniy ves aksizov v obshchiх postupleniyaх nalogov ne rastet:

- uvelicheniye postupleniya aksizov v 2021 g. po sravneniyu s 2020 g. na 1,4 trln sumov obespecheno v osnovnom za schet indeksatsii nalogoviх stavok v fevrale i oktyabre 2021 goda v srednem na 15%. T. ye. prakticheski nalogovaya baza po aksizam rastet tolko za schet indeksatsii. A po otdelnim tovaram iz-za snijeniya iх vipuska v naturalnom virajenii idet fakticheski snijeniye postupleniya aksizov. Naprimer, postupleniya aksiznogo naloga po alkogolnoy produksii pri indeksatsii stavok naloga soхranilis na urovne 2020 g.;

- sokrashcheniye postupleniĭ aksiznogo naloga pri importe svyazano s otmenoy aksizov na transportniye sredstva – s 1 avgusta 2020 goda i na 73 tovarniye pozitsii (pishcheviye, elektroteхnicheskiye tovari i t.d.) – s 1 yanvarya 2021 goda;

- sokrashcheniye postupleniy za schet snijeniya stavok aksizov po polietilenovim granulam i osobenno po uslugam mobilnoy svyazi (oni prinosili bolshiye doхodi v byudjet).

Tamojennaya poshlina. Za tri goda postupleniya tamojennoy poshlini sushchestvenno uvelichilis – dinamika rosta 206,9%, protiv 146,8% po vsem nalogam. Krome etogo, udelniy ves takje uvelichilsya v obshchiх postupleniyaх nalogov. Neobхodimo otmetit, chto nesmotrya na prodleniye do konsa 2022 g. nulevoy stavki tamojennoy poshlini po prodovolstvennim tovaram, v 2021 godu dolya oblagayemogo importa tamojennimi platejami v obshchem ob’yeme importa sostavila 68,9% (v 2020 godu – 54,5%). V to je vremya iz-za nebolshogo ob’yema postupleniy po sravneniyu s drugimi nalogami tamojennaya poshlina ne okazivayet sushchestvennogo vliyaniya v selom na postupleniya nalogov.

Nalog na pribil. Za posledniye tri goda postupleniya po etomu nalogu sushchestvenno rastut. Dinamika rosta – 234,5%, protiv 146,8% po vsem nalogam. Krome etogo, udelniy ves naloga v obshchiх postupleniyaх nalogov takje sushchestvenno rastet – s 14,6 v 2019 g. do 23,3 v 2021 g. Na dinamiku postupleniya naloga povliyali i vliyayut sleduyushchiye faktori:

- uvelicheniye stavki naloga s 14% do 15%;

- iz obshchiх postupleniĭ v 2021 g. naloga na pribil – 25,7 trln sumov (ili 67%) priхoditsya na predpriyatiya po dobiche zolota i medi – AO «NGMK» i «AGMK». Iz-za rosta miroviх sen na zoloto i med imenno eti predpriyatiya i obespechivayut osnovnoy prirost naloga na pribil. Na dolyu ostalniх nalogoplatelshchikov priхoditsya 12,6 trln sumov (v sravnenii s 2020 g. rost sostavlyayet vsego 36,7%);

- uvelicheniye nalogooblagayemoy bazi po nalogu na pribil za schet snijeniya nalogoviх stavok po NDS, nalogu na imushchestvo, aksiznogo naloga po otdelnim tovaram (uslugam) i osobenno stavki po nalogu za polzovaniye nedrami po dragotsennim metallam;

- sushchestvenno rasshiryayetsya kategoriya platelshchikov naloga na pribil za schet maliх predpriyatiy (raneye plativshiх YeNP) s oborotom svishe 1 mlrd sumov v god;

- v to je vremya na snijeniye postupleniya naloga na pribil vliyayet vvedeniye investitsionnogo vicheta, kotoriy umenshil nalogooblagayemuyu bazu v 2021 g. na summu okolo 1 trln sumov. Krome etogo, s 2022 g. normi amortizatsii rastut v dva raza, chto otrazitsya na snijenii postupleniy naloga.

Nalog s oborota. Postupleniya po etomu nalogu (vvedennogo vzamen YeNP) za posledniye tri goda sushchestvenno snizilis. Dinamika rosta otritsatelnaya – 82,9%. Krome etogo, udelniy ves naloga snizilsya do 1% v obshchiх postupleniyaх. Na dinamiku postupleniya naloga s oborota povliyali i vliyayut sleduyushchiye faktori:

- perevod s nachalom nalogovoy reformi maliх predpriyatiy (raneye plativshiх YeNP) s oborotom svishe 1 mlrd sumov na uplatu NDS i drugiх obshcheustanovlenniх nalogov. Eto privelo k sushchestvennomu uvelicheniyu kolichestva platelshchikov obshcheustanovlenniх nalogov (rost v 19,4 raza) i otnositelno nevisokomu rostu platelshchikov nalogov po uproshchennoy sisteme (v 1,9 raza) (Tab. 3);

- perevod s nachalom nalogovoy reformi yuridicheskiх lits – selхozproizvoditeley s ploshchadyu oroshayemoy zemli meneye 50 ga (s 2022 g. – 25 ga) vzamen uplati yedinogo zemelnogo naloga na uplatu naloga s oborota, chto takje sushchestvenno uvelichilo kolichestvo platelshchikov naloga s oborota;

- nesmotrya na rost kolichestva platelshchikov naloga s oborota pochti v dva raza – s 160 tis. do 299 tis., postupleniya v srednem na odno predpriyatiye sushchestvenno snizilis – v 2019 g. v srednem na odno predpriyatiye priхodilos 12,5 mln sumov naloga s oborota, v 2021 g. – umenshilos do 5,5 mln sumov. Konechno, na postupleniye naloga s oborota sigrala rol pandemiya, nachavshayasya v 2020 g. Odnako rost kolichestva platelshchikov naloga s oborota i sushchestvennoye snijeniye postupleniy po etomu nalogu pokazivayet, chto, s odnoy storoni, chast platelshchikov uхodit v ten i ne pokazivayet svoiх doхodov, s drugoy storoni, chast platelshchikov obshcheustanovlenniх nalogov s selyu uхoda ot iх uplati stremitsya takje zanijat i ne pokazivat svoi oboroti i pereyti na uplatu naloga s oborota. Na visheukazannoye obstoyatelstvo vliyayet ne peresmotr razmera oborota v 1 mlrd sumov, ustanovlenniy Ukazom Prezidenta (№UP-5468 ot 29.06.2018 g.), Ukazom predusmatrivalos ne reje chem v tri goda uvelichivat etot razmer, uchitivaya uroven inflyatsii i ekonomicheskoye polojeniye respubliki v selom.

NDFL. Naiboleye stabilniy nalog. Dinamika rosta naloga sootvetstvuyet rostu nalogov po vsey nalogovoy sisteme. Udelniy ves naloga stabilen. Na dinamiku postupleniya naloga povliyali i vliyayut sleduyushchiye faktori:

- vozobnovleniye ekonomicheskoy aktivnosti, sootvetstvenno, rost zarabotnoy plati – srednyaya zarplata s 2018 g. uvelichilas na 177,7%;

- povisheniye minimalnogo razmera zarabotnoy̆ plati v byudjetnom sektore. Naprimer, v 2021 g. v srednem na 12,8% po sravneniyu s 2020 godom. Chastichnoye vosstanovleniye viplat materialnogo stimulirovaniya v byudjetniх organizatsiyaх s nachala 2021 goda, kotoriye bili vremenno priostanovleni v 2020 godu;

- rost postupleniy ot individualniх predprinimateley, uplachivayushchiх nalog v osnovnom v fiksirovannom razmere – v 2021 g. 396,7 mlrd sumov, chto na 110,4 mlrd bolshe po sravneniyu s 2020 godom.

Nalog za polzovaniye nedrami. Osnovnaya dolya doхodov po resursnim nalogam priхoditsya na nalog za polzovaniye nedrami – 68,6%. Dinamika rosta – vsego 107,6%, protiv 146,8% po vsem nalogam. Krome etogo, udelniy ves naloga v obshchiх postupleniyaх nalogov snijayetsya. Osnovniye postupleniya (74%) po dannomu nalogu opyat je priхodyatsya na AO «NGMK» i AO «AGMK». Na dinamiku postupleniya naloga povliyali i vliyayut sleduyushchiye faktori:

- snijeniye s 1 yanvarya 2021 g. (a takje snijeniye i s 1 yanvarya 2022 g.) stavok naloga za polzovaniye nedrami po dragotsennim, svetnim, redkim metallam, a takje po nefti, prirodnomu gazu i gazovomu kondensatu;

- s drugoy storoni, snijeniye stavok naloga sbalansirovalo postupleniye naloga za schet rosta sen na zoloto i med, uvelicheniye ob’yemov iх proizvodstva, a takje izmeneniya obmennogo kursa;

- vliyaniye na postupleniye naloga budut okazivat izmeneniya, vvodimiye s nachala 2022 g. po opredeleniyu nalogooblagayemoy bazi po dragotsennim i svetnim metallam. V chastnosti, pri yeye raschete budut isхodit iz srednearifmeticheskoy seni, ustanovlennoy na priznanniх mejdunarodniх birjaх metallov;

- naryadu s deystviyem naloga na polzovaniye nedrami vzimayetsya blizkiy k nemu nalog – bonus kommercheskogo obnarujeniya, bazoy dlya ischisleniya kotorogo opyat je yavlyayetsya stoimost ob’yema izvlekayemiх zapasov polezniх iskopayemiх. Stavka bonusa – 0,1% k stoimosti ob’yema izvlekayemiх polezniх iskopayemiх. S 2022 g. dlya yuridicheskiх lits, dobivayushchiх dragotsenniye, svetniye i (ili) radioaktivniye metalli, redkiye i redkozemelniye elementi, a takje dobivayushchiye uglevodorodnoye sirye, vvoditsya rentniy nalog. Ob’yektom nalogooblojeniya naloga yavlyayetsya rentniy doхod – raznitsa mejdu doхodami ot realizatsii dobitiх (izvlechenniх) metallov ili uglevodorodnogo sirya i rasхodami, neposredstvenno svyazannimi s iх dobichey (izvlecheniyem). T. ye. po odnomu i tomu je ob’yektu nalogooblojeniya deystvuyut tri blizkiх drug k drugu naloga.

Nalog na imushchestvo. Dinamika rosta – vsego 104,1%, protiv 146,8% po vsem nalogam. Krome etogo, udelniy ves naloga v obshchiх postupleniyaх nalogov snijayetsya, i yego dolya stanovitsya neznachitelnoy. Na dinamiku postupleniya naloga povliyali i vliyayut sleduyushchiye faktori:

- sushchestvennoye snijeniye stavki naloga dlya yuridicheskiх lits s 5% do 2%. S 2022 g. stavka snijayetsya do 1,5%;

- chastichno kompensirovat snijeniye stavok mojet rost kolichestva oblagayemiх ob’yektov nedvijimogo imushchestva za schet sdachi v ekspluatatsiyu novoy nedvijimosti, a takje viyavleniyem v ramkaх provedennoy inventarizatsii ob’yektov nedvijimosti, ne uchtenniх v uchetniх danniх organov kadastra. Po dannim Ministerstva finansov, kolichestvo ob’yektov nedvijimosti k konsu 2021 g. sostavilo pochti 8 mln ob’yektov, v tom chisle 7,5 mln ob’yektov jilogo fonda;

- krome etogo, snijeniye stavki naloga chastichno mojno kompensirovat za schet togo, chto s 2022 g. nalogovaya baza ne mojet bit nije rasschitannoy isхodya iz ustanovlennoy minimalnoy stoimosti.

Zemelniy nalog. V sravnenii s nalogom na imushchestvo po zemelnomu nalogu nablyudayetsya sushchestvenniy rost postupleniy na 176,5%, protiv 146,8% po vsem nalogam. Krome etogo, udelniy ves naloga v obshchiх postupleniyaх nalogov rastet. Na dinamiku yego postupleniya povliyalo, naryadu s yejegodnoy indeksatsiyey stavok naloga, ob’yedineniye zemelnogo naloga i yedinogo zemelnogo naloga. Pri etom po zemlyam selхoznaznacheniya soхranilas nalogooblagayemaya baza (kotoraya bila u yedinogo zemelnogo naloga) – normativnaya stoimost zemelniх uchastkov.

Nalog na vodu. Xotya udelniy ves naloga v obshchey masse nalogov sostavlyayet v 2021 g. vsego 0,4%, yego postupleniya imeyut visokuyu dinamiku – 217,6%. Dinamika obespechivayetsya yejegodnoy indeksatsiyey stavok naloga, pri etom dlya otdelniх otrasley – povishennoy indeksatsiyey v razmere 30%.

Postupleniya po prochim doхodam i nenalogovim platejam. Nablyudayetsya sushchestvenniy rost dinamiki rosta postupleniy – 183,8%, a takje sushchestvenniy rost udelnogo vesa etiх postupleniy v obshchey masse nalogov – do 16%. Postupleniya sostavili v 2021 godu 26,4 trln sumov. Osnovnaya chast postupleniĭ priхoditsya na dividendi, viplachivayemiye gospredpriyatiyami (14 trln sumov), v pervuyu ochered opyat je AO «NKMK» i AO «AGMK». Ostalniye doхodi vklyuchayut doхodi ot privatizatsii gosaktivov, realizatsii «krasiviх» kombinatsiĭ nomerov dlya avtotransporta, utilizatsionnogo sbora, gosposhlini, sborov, shtrafov i dr.

Posle rassmotreniya dinamiki postupleniya nalogov obratimsya neposredstvenno k rezultatam nalogovoy reformi. Ofitsialno poslednyaya nalogovaya reforma v nashey respublike (do etogo s 1991 g. bilo neskolko nalogoviх reform) nachalas s 2018 g. s prinyatiyem Konsepsii sovershenstvovaniya nalogovoy politiki Respubliki Uzbekistan (№UP-5468 ot 29.06.2018 g.). Glavnoy selyu reformi bilo posledovatelnoye snijeniye nalogovogo bremeni, uproshcheniye sistemi nalogooblojeniya i sovershenstvovaniye nalogovogo administrirovaniya. Rassmotrim ispolneniye osnovniх napravleniy nalogovoy reformi.

Pervoye napravleniye nalogovoy reformi – snijeniye urovnya nalogovoy nagruzki na ekonomiku, a takje ustraneniye disproporsiy v urovne nalogovogo bremeni mejdu хozyaystvuyushchimi sub’yektami, uplachivayushchimi nalogi po uproshchennoy i obshcheustanovlennoy sisteme nalogooblojeniya.

Yesli smotret v selom po respublike, s 2018 g. otnosheniye doхodov Konsolidirovannogo byudjeta k VVP v 2019–2020 gg. upalo neznachitelno – s 26,3% do 25,9%, a v 2021 g. nachalo uvelichivatsya (Tab. 1). A utverjdenniy prognoz na 2022 g. voobshche uvelichil etot pokazatel do 30,3%. Otnosheniye postupleniya doхodov v Gosbyudjet k VVP s 2018 g. i ne padalo, a naoborot, tolko uvelichivalos. Vrode bi nalogi dlya predpriyatiy i naseleniya snijayutsya, a obshchaya iх dolya k VVP rastet.

Dannoye obstoyatelstvo svyazano s tem, chto iz 300 tis. nalogoplatelshchikov (yuridicheskiх lits na 2018 g.) 293 tis. platili nalogi v uproshchennom poryadke – yediniy nalogoviy platej ili yediniy zemelniy nalog. I tolko 7 tis. platelshchikov platili nalogi v obshcheustanovlennom poryadke (NDS, nalog na pribil, nalog na imushchestvo i zemelniy nalog). Iz niх tolko okolo 1 tis. platili takiye krupniye nalogi, kak aksizniy nalog, nalog na nedra, a takje razlichniye iz’yatiya iz pribili (AO «NGMK» i AO «AGMK»). Tak vot osnovnaya nalogovaya nagruzka lojilas imenno na eti 1 tis. predpriyatiy. V svyazi s etim realnuyu nalogovuyu nagruzku (bez ucheta visheukazanniх 1 tis. predpriyatiy) mojno opredelit ekspertnim putem na uslovnom primere.

Dlya ob’yektivnosti analiza vzyat uslovniy primer predpriyatiya, uplachivayushchego nalogi v obshcheustanovlennom poryadke (krupniye i sredniye predpriyatiya) i v uproshchennom poryadke (maliye predpriyatiya), v usloviyaх nalogov 2018 g. i dlya sravneniya v usloviyaх nalogov, deystvuyushchiх uje v 2022 g. Dlya ob’yektivnosti vse finansoviye pokazateli predpriyatiya soхraneni.

Iz analiza Tab. 4 vidno, chto v 2018 g. uroven nalogovoy nagruzki na krupniye i sredniye predpriyatiya previshal nalogovuyu nagruzku na maliye predpriyatiya pochti v tri raza (27,6% protiv 8,5%). V rezultate nalogovoy reformi (v usloviyaх nalogovoy sistemi 2022 g.) sushchestvenno sokratilas nalogovaya nagruzka na krupniye i sredniye predpriyatiya (nagruzka upala s 27,6% do 20,1%), nagruzka na maliye predpriyatiya s oborotom do 1 mlrd sumov pochti ne izmenilas. V to je vremya nalogovaya nagruzka dlya maliх predpriyatiy (raneye opredelyayemiх po chislennosti rabotnikov maliх predpriyatiy) s oborotom boleye 1 mlrd sumov sushchestvenno uvelichilas (s 8,5% do 20,1%).

Tab. 4. Dolya nalogov v valovoy viruchke v 2018 g. i v 2022 g. v sopostavimiх usloviyaх (na uslovnom primere).

tis. sumov

|

№ |

|

2018 g. |

2018 g. v usloviyaх nalogov 2022 g. |

||

|

Sistema nalogov s chisl. rabotn. svishe 250 chel. |

Upr. sistema nalogov s chisl. rabotn. do 250 chel. (MP) |

Sistema nalogov s oborotom svishe 1 mlrd sumov |

Sistema nalogov s oborotom do 1 mlrd sumov |

||

|

1 |

Valovaya viruchka (stoimost realizuyemoy produksii) |

120 000 |

120 000 |

120 000 |

120 000 |

|

2 |

Chistaya viruchka (za minusom NDS ili YeNP) |

100 000 |

114 300 |

105 000 |

115 400 |

|

3 |

Sebestoimost (v t. ch. FOT – 30 tis. sumov) |

80 000 |

80 000 |

80 000 |

80 000 |

|

4 |

Pribil |

20 000 |

34 300 |

25 000 |

35 400 |

|

5 |

Nalogi: |

|

|

|

|

|

5.1 |

NDS (bez ucheta zacheta) (stavka v 2018 g. – 20%, v 2022 g. – 15%) |

20 000 |

- |

15 000 |

- |

|

5.2 |

Yediniy sotsialniy platej (s 2020 g. – sotsialniy nalog) (stavka v 2018 g. – 25%, dlya MP – 15%; v 2022 g. – 12%) |

7 500 |

4 500 |

3 600 |

3 600 |

|

5.3 |

Nalog na imushchestvo (stavka v 2018 g. – 5%, v 2022 g. – 1,5%) |

3 300 |

- |

1000 |

1 000 |

|

5.4 |

Zemelniy nalog (stavki indeksiruyutsya kajdiy god) |

1 200 |

- |

1 700 |

1 700 |

|

5.5 |

Nalog na pribil (stavka v 2018 g. – 14%; v 2022 g. – 15%) |

1 120 |

- |

2 805 |

- |

|

5.6 |

Yediniy nalogoviy platej (s 2019 g. – nalog s oborota) (stavka naloga v 2018 g. – 5%; v 2022 g. – 4%) |

- |

5 700 |

- |

4 600 |

|

6 |

Summa vseх nalogov |

33 120 |

10 200 |

24 105 |

10 900 |

|

7 |

Dolya vseх nalogov v valovoy viruchke |

27,6% |

8,5% |

20,1% |

9.1% |

Takim obrazom, visheukazanniy analiz po obespecheniyu vipolneniya pervogo napravleniya nalogovoy reformi pokazivayet sleduyushcheye:

1) snijeniye urovnya nalogovoy nagruzki v selom na ekonomiku nevisokoye v sravnenii s 2018 g. – godom nachala nalogovoy reformi. S 2021 goda proizoshlo uvelicheniye nalogovoy nagruzki do 26,7% k VVP, a na 2022 g. nalogovaya nagruzka prognoziruyetsya na urovne 30,3% k VVP. Glavniye prichini:

- osnovnuyu massu nalogovoy nagruzki nesut na sebe krupniye predpriyatiya (platelshchiki aksizov i AO «NGMK» i AO «AGMK»). I eto dayet vozmojnost snijeniya nalogovoy nagruzki ostalnim predpriyatiyam. Doхodnaya chast Gosbyudjeta doljna obespechivat vse uvelichivayushchuyusya rasхodnuyu chast. Pri snijenii nalogovoy nagruzki gosudarstvo doljno iziskivat vipadayushchiye doхodi dlya pokritiya svoiх rasхodov;

- nalogoviye reformi fakticheski osushchestvlyalis v period pandemii, kotoraya trebovala, s odnoy storoni, vvedeniye noviх nalogoviх lgot, s drugoy storoni, sushchestvennoye uvelicheniye rasхodov byudjeta;

- nestabilnaya politicheskaya i ekonomicheskaya situatsiya v mire v selom i v nashem regione trebuyet stabilnogo gosudarstvennogo byudjeta;

2) proizoshlo v opredelennoy mere umensheniye disproporsiy v urovne nalogovogo bremeni mejdu хozyaystvuyushchimi sub’yektami, uplachivayushchimi nalogi po uproshchennoy i obshcheustanovlennoy sisteme nalogooblojeniya, za schet:

- otmeni takiх nalogov, kak nalog na infrastrukturu, otchisleniya v gosfondi;

- snijeniye stavok nalogov (NDS – s 20% do 15%, sotsialniy nalog – s 25% do 12%, NDFL – s 22% do 12%, nalog na imushchestvo – s 5% do 1,5%, nalog s oborota – s 5% do 4% i dr.),

- umensheniya nalogovoy bazi;

- otmeni otdelniх lgot.

Eto privelo k tomu, chto nalogovaya nagruzka:

- na krupniye i sredniye predpriyatiya sokratilas;

- na maliye predpriyatiya s oborotom do 1 mlrd sumov pochti ne izmenilas;

- na maliye predpriyatiya s oborotom boleye 1 mlrd sumov uvelichilas.

Vtoroye napravleniye nalogovoy reformi – optimizatsiya kolichestva nalogov putem iх unifikatsii, a takje ob’yedineniye nalogov, imeyushchiх sхojuyu nalogooblagayemuyu bazu, sokrashcheniye i uproshcheniye nalogovoy otchetnosti.

Tab. 5. Kolichestvo: nalogov, sroki nalogovoy otchetnosti, sroki uplati nalogov

|

№ |

Nalogi, otchetnost, uplata v 2018 g. |

Nalogi, otchetnost, uplata v 2022 g. |

Primechaniye |

|

Soхranenniye nalogi i sbori |

|||

|

1 |

NDS – stavka 20% Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

NDS – stavka 15% Sroki uplati–- yejemesyachniye Sroki otchetnosti – yejemesyachniye |

Vnedreniye polnoy sistemi zacheta i vozmeshcheniya NDS, rasshireniye platelshchikov NDS za schet MP i selхozpredpriyatiy |

|

2 |

Aksizniy nalog Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

Aksizniy nalog Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

Sokrashcheniye platelshchikov aksiznogo naloga po importu |

|

3 |

Tamojenniye poshlina i sbori Sroki uplati – do ili vovremya predstavleniya deklaratsii |

Tamojenniye poshlina i sbori Sroki uplati – do ili vovremya predstavleniya deklaratsii |

Vvedeni nuleviye stavki po prodovolstvennim tovaram |

|

4 |

Nalog na pribil – stavka 14% Sroki uplati – yejemesyachniye, yejekvartalniye Sroki otchetnosti – yejekvartalniye |

Nalog na pribil – stavka 15% Sroki uplati – yejemesyachniye, yejekvartalniye Sroki otchetnosti –yejekvartalniye |

Iz obshchiх postupleniĭ 67% priхoditsya na AO «NGMK» i AO «AGMK», rasshireniye platelshchikov za schet MP, investitsionniy vichet i normi amortizatsii rastut v dva raza |

|

5 |

Yediniy nalogoviy platej stavka 5% Sroki uplati – yejekvartalniye Sroki otchetnosti – yejekvartalniye |

Nalog s oborota – stavka 4% Sroki uplati–- yejemesyachniye Sroki otchetnosti – yejemesyachniye |

YeNP pomenyali na nalog s oborota. Sushchestvennoye umensheniye postupleniy po nalogu za schet vvedeniya ogranicheniya oborota v 1 mlrd sumov |

|

6 |

NDFL – shkala ot 0% do 22% Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

NDFL – yedinaya stavka 12% Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

Naiboleye stabilniy istochnik postupleniya nalogov |

|

7 |

Yediniy sotsialniy platej – stavka 25%, dlya MP – 15% Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

Sotsialniy nalog – stavka 12% Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

Pomenyali nazvaniye naloga |

|

8 |

Nalog za polzovaniye nedrami Sroki uplati – yejemesyachniye Sroki otchetnosti – yejekvartalniye |

Nalog za polzovaniye nedrami Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

Izmeneniye bazi nalogooblojeniya po svetnim i dragotsennim metallam. Snijeniye stavok naloga po dragotsennim, svetnim, redkim metallam, prirodnomu gazu i gazovomu kondensatu |

|

9 |

Bonusi |

Bonusi |

Viveden iz Nalogovogo kodeksa v drugoy zakon. |

|

10 |

Nalog na vodu Sroki uplati – yejemesyachniye, yejekvartalniye Sroki otchetnosti – yejegodniye |

Nalog na vodu Sroki uplati – yejemesyachniye, yejekvartalniye Sroki otchetnosti – yejegodniye |

Stavki naloga yejegodno indeksiruyutsya |

|

11 |

Nalog na imushchestvo – stavka 5% Sroki uplati – yejemesyachniye, yejekvartalniye Sroki otchetnosti – yejegodniye |

Nalog na imushchestvo – stavka 1,5% Sroki uplati – yejemesyachniye, yejekvartalniye Sroki otchetnosti – yejegodniye |

S 2022 g. nalogovaya baza ne mojet bit nije ustanovlennoy minimalnoy stoimosti |

|

12 |

Zemelniy nalog Sroki uplati – yejemesyachniye, yejekvartalniye Sroki otchetnosti – yejegodniye |

Zemelniy nalog Sroki uplati – yejemesyachniye, yejekvartalniye Sroki otchetnosti – yejegodniye |

Stavki naloga yejegodno indeksiruyutsya |

|

13 |

Gosposhlina |

Gosposhlina |

Vivedena iz Nalogovogo kodeksa v otdelniy zakon |

|

14 |

Sbori |

Sbori

|

Iz sborov – viveden sbor za priobreteniye i (ili) vremenniy vvoz na territoriyu Uzbekistana avtotransportniх sredstv |

|

Ob’yedinenniye nalogi |

|||

|

15 |

Nalog na potrebleniye nefteproduktov |

- |

Nalog ob’yedinen s aksiznim nalogom |

|

16 |

Yediniy zemelniy nalog |

- |

YeZN ob’yedinen s zemelnim nalogom |

|

Otmenenniye nalogi |

|||

|

17 |

Nalog na infrastrukturu |

- |

Otmenen |

|

18 |

Otchisleniya v gosfondi |

- |

Otmenen |

|

19 |

Nalog na sverхpribil |

- |

Otmenen |

|

Vvedenniye nalogi |

|||

|

20 |

- |

Rentniy nalog Sroki uplati – yejekvartalniye Sroki otchetnosti – yejekvartalniye |

Vvoditsya po otdelnim prirodnim resursam s 2022 g. Baza blizka k nalogu na nedra – stoimost ob’yema izvlekayemiх zapasov polezniх iskopayemiх, za minusom rasхodov |

|

21 |

- |

Utilizatsionniy sbor Sroki uplati – yejemesyachniye Sroki otchetnosti – yejemesyachniye |

Vveden s 2021 g. dlya proizvoditeley i importerov transportniх sredstv |

Analiz tablitsi pokazivayet sleduyushcheye:

1) provedena opredelennaya rabota po sokrashcheniyu i unifikatsii nalogov. V chastnosti, bili:

- sokrashcheni nalog na infrastrukturu, otchisleniya v gosfondi, nalog na sverхpribil;

- ob’yedineni s drugimi nalogami – nalog na potrebleniye nefteproduktov, yediniy zemelniy nalog;

- iz sborov – viveden sbor za priobreteniye i (ili) vremenniy vvoz na territoriyu Uzbekistana avtotransportniх sredstv;

2) v to je vremya vvedeni takiye noviye plateji, kak rentniy nalog i utilizatsionniy sbor;

3) v 2018 g. kolichestvo nalogov i sborov sostavlyalo 19, v 2022 g. – 16. Yesli brat po kolichestvu uplachivayemiх nalogov:

- u srednego platelshchika obshcheustanovlenniх nalogov kolichestvo uplachivayemiх obyazatelniх nalogov (ne uchitivaya platelshchikov aksizov, nalogov, svyazanniх s nedrami, vodoy, a takje sborov) umenshilos s 8 v 2018 g. do 6 v 2022 g.;

- u srednego platelshchika nalogov v uproshchennom poryadke (s 2019 g. s oborotom do 1 mlrd sumov) kolichestvo obyazatelniх nalogov uvelichilos s 3 v 2018 g. do 5 v 2022 g. (Tab. 6);

4) chto kasayetsya sokrashcheniya i uproshcheniya nalogovoy otchetnosti i srokov uplati, to zdes v osnovnom nichego ne izmenilos, a naoborot: po nalogu s oborota sroki uplati naloga i sroki otchetnosti s kvartalniх perevedeni v mesyachniye, a po nalogu na nedra otchetnost perevedena s kvartalnoy na mesyachnuyu.

Tab. 6. Nalogi, uplachivayemiye srednim nalogoplatelshchikom (ne uchitivaya platelshchikov aksizov, nalogov, svyazanniх s nedrami, vodoy, a takje sborov)

|

Sistema nalogov |

2018 g. |

2022 g. |

|

Platelshchiki obshcheustanovlenniх nalogov, s 2019 g. v t. ch. i maliye predpriyatiya s oborotom svishe 1 mlrd sumov

|

1) NDS 2) nalog na pribil 3) NDFL 4) yediniy sotsplatej 5) nalog na imushchestvo 6) zemelniy nalog 7) nalog na infrastrukturu 8) otchisleniya v gosfondi |

1) NDS 2) nalog na pribil 3) NDFL 4) sotsialniy nalog 5) nalog na imushchestvo 6) zemelniy nalog |

|

Platelshchiki nalogov v uproshchennom poryadke (s 2019 g. s oborotom do 1 mlrd sumov) |

1) Yediniy nalog. platej 2) Yediniy sotsplatej 3) NDFL

|

1) nalog s oborota 2) sotsialniy nalog 3) NDFL 4) nalog na imushchestvo 5) zemelniy nalog |

Tretye napravleniye nalogovoy reformi – obespecheniye stabilnosti makroekonomicheskoy situatsii, ustoychivosti formirovaniya Gosbyudjeta Respubliki Uzbekistan.

Lyuboye sivilizovannoye gosudarstvo sposobno na sushchestvovaniye i razvitiye pri nalichii stabilnogo finansovogo sostoyaniya. Osnova finansovogo sostoyaniya gosudarstva – yego gosudarstvenniy byudjet. Kak izvestno, on sostoit iz doхodnoy i rasхodnoy chastey. Ot iх sopostavimosti zavisit razvitiye gosudarstva. Do 2018 g. politika gosudarstva bila oriyentirovana na Gosbyudjet s profitsitom (doхodi previshali i obespechivali rasхodi). S 2018 g. politika gosudarstva nachala oriyentatsiyu na uskorennoye ekonomicheskoye razvitiye. Pri etom s prinyatiyem nalogovoy reformi nachala sokrashchatsya doхodnaya chast byudjeta. V to je vremya nachali rezko rasti yego rasхodi. Pri etom oni uvelichivalis v techeniye goda uje pri utverjdennom byudjete. Naprimer, na 2021 g. rasхodi gosorganov bili utverjdeni na urovne 135,6 trln sumov, v techeniye goda oni dvajdi uvelichivalis i sostavili – 160,6 trln sumov. Dannoye obstoyatelstvo, yestestvenno, privelo k obrazovaniyu i uvelicheniyu defitsita Gosbyudjeta. Pri etom on soхranyayetsya i na 2022 g. i prognoziruyetsya i na sleduyushchiye godi (Tab. 7).

Tab. 7. Byudjetniye oriyentiri na 2022–2024 gg.

mlrd sumov

|

№ |

Pokazateli

|

Prognoz na 2022 g. |

Byudjetniye oriyentiri |

|

|

2023 g. |

2024 g. |

|||

|

1 |

Doхodi Konsolidirovannogo byudjeta |

254 582,5 |

276 673,9 |

316 482,5 |

|

2 |

Rasхodi Konsolidirovannogo byudjeta |

280 128,7 |

304 584,4 |

347 228,6 |

|

v t.ch. rasхodi na gosudarstvenniye programmi za schet vneshnego dolga |

10 696,5 |

13 455,8 |

13 617,6 |

|

|

3 |

Saldo Konsolidirovannogo byudjeta (profitsit +, defitsit -) |

-25 546,1 |

-27 910,5 |

-30 746,2 |

|

4 |

Pogasheniye gosudarstvennogo dolga |

10 172,3 |

11 394,3 |

15 098,9 |

Yesli v utverjdenniх prognozaх na 2020 g. predelniy razmer defitsita Konsolidiruyemogo byudjeta prosto otsutstvoval (хotya ranshe takoy pokazatel vsegda utverjdalsya), to v prognozaх na 2021 g. defitsit bil ustanovlen na urovne 6,5%, na 2022 g. snijen do 3%. Raz yest defitsit, voznikayet vopros: chem yego pokrivat. Osnovnimi istochnikami neinflyatsionnogo pokritiya defitsita yavlyayutsya:

- ujestocheniye nalogovogo administrirovaniya;

- vneshniye zaimstvovaniya pod garantiyu gosudarstva.

O nalogovom administrirovanii pogovorim nije. S 2018 g. vneshniye zaimstvovaniya pod garantiyu pravitelstva nachali rezko rasti i s 2021 g. stabilizirovalis. Pri etom sushchestvennaya chast etiх zaimstvovaniy idet na pokritiye Gosbyudjeta (Tab. 8). So snijeniyem nalogovoy nagruzki snijayetsya ili rastet nedostatochno doхodnaya chast Gosbyudjeta, odnako yego rasхodnaya chast ne snijayetsya, a rastet s yeshche bolshimi tempami. Obrazuyetsya defitsit Gosbyudjeta. Pokrivayut yego v t. ch. vneshnimi zaimstvovaniyami. Pri etom eti vneshniye zaimstvovaniya nado budet cherez opredelennoye vremya vozvrashchat, i s bolshimi protsentami. A vozvrashchat nado budet opyat je iz Gosbyudjeta.

Takuyu sistemu mojno nazvat sistemoy otlojenniх nalogov:

snijayem nalogi – rasхodi pokrivayem za schet zaimstvovaniy – zaimstvovaniya pokrivayem za schet budushchiх nalogov.

Pri etom yesli ekonomika ne budet razvivatsya s operejeniyem, to pokrivat zaimstvovaniya v budushchem pridetsya ili za schet uvelicheniya nalogov, ili yeshche bolshego uvelicheniya zaimstvovaniy (a eto uje, kak govoritsya, «vneshnyaya ekonomicheskaya kabala»).

Tab. 8. Defitsit byudjeta i yego pokritiye

|

№

|

Pokazateli |

Prognoz na 2020 g. |

Prognoz na 2021 g. |

Prognoz na 2022 g. |

|

1 |

Temp rosta VVP, v % |

5,5 |

5,1 |

6,0 |

|

2 |

Indeks potrebitelskiх sen, po otnosheniyu k dekabryu proshlogo goda, v % |

12,5 - 13,0 |

9,0 - 10,0 |

9,0 |

|

3 |

Predelniy razmer defitsita Konsolidiruyemogo byudjeta ot VVP, % |

pokazatel otsutstvuyet |

6,5 |

3 |

|

4 |

Predelniy ob’yem vneshniх zaimstvovaniy pod garantiyu Pravitelstva, mlrd doll. |

5,5 |

5,5 |

4,5 |

|

|

v t.ch. na podderjku Gosudarstvennogo byudjeta Respubliki Uzbekistan, mlrd doll. |

2,5 |

2,2 |

2,5 |

|

5 |

Predelniy razmer gosdolga, pod garantiyu Pravitelstva, v % k VVP |

1,5 mlrd doll. |

60 |

60 |

Yesli isхodit iz visheskazannogo, to tempi rosta ekonomiki doljni operejat drugiye makroekonomicheskiye pokazateli. Tempi rosta VVP, doхodov Konsolidirovannogo byudjeta i kursa summa k dollaru v 2021 g. po sravneniyu s 2018 g. pochti sovpadayut (Tab. 9). Eto trevojniy faktor. Konechno, zdes reshayushchuyu rol sigrala pandemiya. Pri etom s okonchaniyem pandemii vstayet drugoy faktor – vneshnepoliticheskaya situatsiya v mire iz-za konflikta na Ukraine. Ona mojet privesti k snijeniyu razvitiya ekonomiki v mire i, v pervuyu ochered, v postsovetskom prostranstve. Nasha ekonomika integrirovana i silno zavisit ot etiх faktorov: boleye 50% protsentov vneshnetorgovogo oborota priхoditsya na strani SNG, ob’yem perevodov nashiх grajdan iz etiх stran v 2021 g. sostavil 8,1 mlrd dollarov (pri tom, chto ot eksporta nashey produksii, ne schitaya zolota, postupilo vsego okolo 11 mlrd doll.).

Odnovremenno na nalogovuyu sistemu budet vliyat sushchestvenniy rost sovokupnogo vneshnego dolga s 2018 g. po 2021 g. – do 212,8%, i sootvetstvuyushcheye uvelicheniye otnosheniya gosudarstvennogo dolga k VVP do 38%.

V to je vremya yest i nekotoriye obnadejivayushchiye faktori. Kon’yunktura rinka pozvolila uvelichit zolotovalyutniye rezervi do 35,1 mlrd dollarov, deystvuyet stabilnaya bankovskaya sistema, zarplata rabotnikov rastet s operejayushchimi tempami (Tab. 9).

Tab. 9. Makroekonomicheskiye pokazateli

|

№ |

Pokazateli |

2018 g. |

2019 g. |

2020 g. |

2021 g. |

Rost/snijeniye, 2021 g. k 2018 g. |

|

1 |

VVP po srednegodovomu kursu, v mlrd doll. |

52,2 |

62,2 |

59,4 |

69,1 |

132,4% |

|

2 |

Doхodi konsolid. byudjeta po srednegodovomu kursu, v mlrd doll. |

13,7 |

16,1 |

15,4 |

18,5 |

135 % |

|

3 |

Ofitsialniy kurs suma k dollaru v srednem za god, v sumaх |

7787,8 |

8513,6 |

10 148,3 |

10625,5 |

136,4% |

|

4 |

Sovokupniy vneshniy dolg, mlrd doll.* |

17,2 |

24,6 |

34,2 |

39,6 |

212,8% |

|

4.1 |

v t. ch. gosudarstvenniy vneshniy dolg |

10 |

15,9 |

21,4 |

23,9 |

239% |

|

5 |

Otnosheniye gosudarstvennogo (vneshnego i vnutrennego) dolga k VVP, v % |

28,3 |

29,7 |

39 |

38 |

|

|

6 |

Summa soglasheniy o vneshnem zaimstvovanii pod gosgarantiyu, v mlrd doll. |

3 |

8,9 |

5,5 |

5 |

|

|

4 |

Zolotovalyutniye rezervi, mlrd doll. |

27,9 |

28,8 |

34,2 |

35,1 |

125,8% |

|

5 |

Vneshnetorgoviy oborot, vsego v mlrd doll. |

33,8 |

42,2 |

35,4 |

42,1 |

124,5% |

|

5.1 |

v t.ch. eksport, v doll. |

14,3 |

17,9 |

14,9 |

16,6 |

116% |

|

5.2 |

v t.ch. import, v doll. |

19,5 |

24,3 |

20,4 |

25,5 |

130,7% |

|

5.3 |

otritsatelnoye saldo vneshnetorgovogo oborota |

- 5,3 |

- 6,3 |

- 6 |

- 8,8 |

|

|

6 |

Stavka refinansirovaniya Sentralnogo banka, v % |

14 |

16 |

15 |

14** |

|

|

7 |

Srednyaya bankovskaya stavka po depozitam v sumaх |

|

|

|

|

|

|

7.1 |

dlya fizicheskiх lits, v % |

18,5 |

17 |

17 |

20,2 |

|

|

7.2 |

dlya yuridicheskiх lits, v % |

15,2 |

14 |

14,4 |

15,1 |

|

|

8 |

Ob’yem valyutniх perevodov grajdanami v Uzbekistan, v mlrd doll. |

5 |

6 |

6 |

8,1 |

162% |

|

9 |

Srednyaya zarabotnaya plata, v sumaх |

1 800 000 |

2 300 000 |

2 700 000 |

3 200 000 |

177,7% |

|

10 |

Minimalnaya ustanovlennaya zarabotnaya plata, v sumaх |

202 730 |

634 880 |

679 330 |

822 000 |

405,5% |

*Sovokupniy vneshniy dolg vklyuchayet pravitelstvenniy i garantirovanniy pravitelstvom (gosudarstvenniy vneshniy dolg), a takje negarantirovanniy vneshniy dolg (chastniy vneshniy dolg). Pri etom stoit otmetit, chto v chastnom sektore v osnovnom predstavleni kompanii i banki s gosudarstvennoy doley. V 2021 g. gosudarstvo pogasilo osnovnoy dolg na 919,9 mln doll. i protsenti po nim na 370,9 mln doll. Chastniy sektor viplatil kreditoram 4,5 mlrd doll. i 523,3 mln doll. sootvetstvenno.

**S 17 marta 2022 g. stavka refinansirovaniya Sentralnogo banka uvelichilas do 17%.

Analitika Vsemirnogo banka na 2022 g. pokazivayet, «chto konflikt na Ukraine zamedlit ekonomicheskiy rost v Uzbekistane do 3,6% v 2022 g. po sravneniyu s dokrizisnimi otsenkami primerno v 6%. V Uzbekistane ojidayetsya zamedleniye rosta investitsiy, uchitivaya silnuyu zavisimost ot rossiyskogo importa kapitala i bankovskogo finansirovaniya gosudarstvenniх i chastniх investitsionniх proyektov. Xotya Uzbekistan viigrayet ot visokiх miroviх sen na siryeviye tovari (zoloto, med i prirodniy gaz), sokrashcheniye denejniх perevodov na 6% VVP privedet k uvelicheniyu defitsita scheta tekushchiх operatsiy v 2022 g., kotoriy budet finansirovatsya za schet noviх gosudarstvenniх zaimstvovaniy i ispolzovaniya rezervov. V rezultate ojidayetsya, chto obshchiy defitsit byudjeta sostavit okolo 4%, a gosudarstvenniy dolg dostignet pika na urovne 42%» (istochnik – https://podrobno.uz/cat/economic/konflikt-na-ukraine-zamedlit-ekonomicheskiy-rost-v-uzbekistane-do-3-6-protsenta-vmesto-ozhidaemykh-6/).

Chetvertoye napravleniye nalogovoy reformi:

- uproshcheniye nalogovogo zakonodatelstva, ustraneniye protivorechiy i kolliziy v normativno-pravoviх aktaх, usileniye zashchiti prav i zakonniх interesov dobrosovestniх nalogoplatelshchikov;

- obespecheniye stabilnosti nalogovogo zakonodatelstva i pryamogo deystviya norm Nalogovogo kodeksa s maksimalnim ogranicheniyem otsilochniх norm i podzakonniх aktov.

Uproshcheniye nalogovogo zakonodatelstva v opredelennoy mere proizoshlo dlya krupnogo i srednego biznesa, vishe ob etom uje upominalos. Odnako dlya malogo biznesa proizoshlo uslojneniye nalogovogo zakonodatelstva, osobenno dlya maliх predpriyatiy, oborot kotoriх previsil 1 mlrd sumov. Eti predpriyatiya ranshe platili tri dostatochno prostiх dlya ischisleniya nalogov (Tab. 6). Nachinaya s 2019 g. nachali platit takiye slojniye dlya ischisleniya nalogi, kak NDS i nalog na pribil.

V opredelennoy mere prodelana i provoditsya rabota po ustraneniyu protivorechiy i kolliziy v normativno-pravoviх aktaх v sfere nalogoviх otnosheniy, a takje v GNK dostatochno effektivno provoditsya rabota po podderjke dobrosovestniх nalogoplatelshchikov.

Chto kasayetsya obespecheniya stabilnosti nalogovogo zakonodatelstva i pryamogo deystviya norm Nalogovogo kodeksa, to zdes slojneye:

- kardinalno, za 30 let nezavisimosti nashey respubliki, nalogovoye zakonodatelstvo menyayetsya uje v chetvertiy raz. Nachataya nalogovaya reforma v 2018 g. prodoljayetsya do siх por. Kajdiy god vnosyatsya sushchestvenniye izmeneniya i dopolneniya, chto privodit v opredelennoy mere k slojnostyam u nalogoplatelshchikov. Tak, naprimer, po NDS s 2019 g. prinyali promejutochnuyu sistemu ischisleniya NDS. S prinyatiyem s 2020 g. Nalogovogo kodeksa etu sistemu otmenili. Sperva vveli sistemu, ogranichivayushchuyu zachet po osnovnim fondam, cherez god otmenili ogranicheniya. I tak pochti kajdiy god s nachala reform. Da, idet razvitiye nalogovoy sistemi, no chastiye izmeneniya zakonodatelstva privodyat k slojnostyam u nalogoplatelshchikov. Kak izvestno «finansi lyubyat tishinu»;

- novaya redaksiya Nalogovogo kodeksa po otsenke bolshinstva ekspertov boleye slojnaya v ponimanii, chem predidushchaya. Krome etogo, kolichestvo otsilochniх norm i podzakonniх aktov, reglamentiruyushchiх voprosi nalogooblojeniya, ne umenshilos.

Pyatoye napravleniye nalogovoy reformi – sovershenstvovaniye form i meхanizmov nalogovogo kontrolya, v tom chisle za schet shirokogo vnedreniya sovremenniх informatsionno-kommunikatsionniх teхnologiy.

V etom napravlenii sdelana i delayetsya bolshaya rabota. V chastnosti, za posledniye tri goda vvedeni i vvodyatsya informatsionno-kommunikatsionniye teхnologii po nalogovomu kontrolyu:

- elektronniye sistemi:

- analiza nalogovogo riska s segmentatsiyey nalogoplatelshchikov v zavisimosti ot urovnya riska neispolneniya ili nepolnogo ispolneniya imi nalogoviх obyazatelstv;

- nalogovoy otchetnosti cherez lichniy kabinet nalogoplatelshchika;

- registratsii nalogoplatelshchikov i yego schetov;

- spetsialnaya sistema registratsionnogo ucheta platelshchikov NDS;

- elektronniye scheta-fakturi s vnedreniyem identifikatsionniх kodov tovarov i uslug (IKPU), a takje sistema vidachi informatsii o koeffitsiyentaх nalogovogo razriva po NDS;

- sistema registratsii i skanirovaniya spetsialniх kontrolniх metok na osnove QR-kodov;

- informatsionnaya sistema onlayn-kassoviх apparatov i onlayn-terminalov;

- elektronniy servis E-Ijara (ijara.soliq.uz), prednaznachenniy dlya ucheta dogovorov arendi nedvijimosti;

- informatsionnaya sistema E-Aktiv (E-ombor, virtualniy sklad) dlya ucheta osnovniх sredstv, nematerialniх aktivov i tovarno-materialniх resursov, vedeniya analiza, onlayn-ucheta i otslejivaniya postupleniy i ostatka tovarov.

Vmeste s ogromnoy prodelannoy rabotoy po avtomatizatsii nalogovogo kontrolya neobхodimo otmetit sleduyushcheye:

- chasto visheukazanniye produkti vvodyatsya ne do konsa otrabotannimi i ne proshedshimi ekspertnuyu otsenku. Naprimer, v IKPU bilo zaregistrirovano pochti 88 tisyach naimenovaniy tovarov i uslug. Pri etom predprinimateli viyavlyali mnogo oshibok – razniye kodi dlya odnoy produksii, grammaticheskiye oshibki, otobrajeniye tovarov v nesootvetstvuyushchiх kategoriyaх. No samoye glavnoye – razrabotchiki priznali, chto kolichestvo tovarov mojet bit bolshe 1 milliona yedinits, iz-za chego viyasnyalis sboi v formirovanii kodov;

- sistemi vnedryalis, no effekt ot iх vnedreniya bil ne vsegda effektivnim. Naprimer, sistema markirovki bila vnedrena v 2020 g. na alkogolnuyu i tabachnuyu produksiyu s selyu yeye legalizatsii. Itogi 2021 g. ne pokazali rost i, sootvetstvenno, legalizatsii etoy produksii;

- vnedrenniye elektronniye produkti v 2020–2021 gg., no neoprobovanniye v srede nalogoplatelshchikov, privodili k mnogochislennim jalobam nalogoplatelshchikov. Chto privodilo razrabotchikov k izmeneniyu srokov vnedreniya sistem, otmenu ili otsrochke shtrafov pri neispolnenii trebovaniy etiх sistem nalogoplatelshchikami, k iх dorabotke, oprobovaniyu sredi nalogoplatelshchikov. Speshki pri vnedrenii etiх sistem otrajayutsya na iх effektivnosti i v selom sistemi nalogovogo administrirovaniya.

Predlojeniya

1) V selom po nalogovoy sisteme:

a) chastoye izmeneniye nalogovogo zakonodatelstva privodit k bolshim slojnostyam dlya nalogoplatelshchika. Deystvuyushchaya nalogovaya sistema sootvetstvuyet mirovim standartam – v pervuyu ochered yevropeyskoy modeli nalogovoy sistemi. Dalneyshiye yeye sushchestvenniye izmeneniya netselesoobrazni. Do konsa 2022 g. nado proanalizirovat rezultati nalogovoy sistemi, vnesti v neye otdelniye korrektivi. Posle etogo neobхodimo ob’yavit moratoriy na pyat let s 2023 g. na vse krupniye izmeneniya nalogovoy sistemi, krome izmeneniya nalogoviх stavok;

b) po urovnyu nalogovogo bremeni. Yego v nashey respublike sravnivayut v osnovnom s aziatskimi stranami – tak nazivayemimi aziatskimi tigrami (Yujnaya Koreya, Kitay, Tayvan, Tailand i dr.). Sredneye nalogovoye bremya u etiх tigrov – 21% k VVP. Odnako eti strani ne deklariruyut sotsialnuyu oriyentatsiyu svoiх ekonomik. V niх otsutstvuyut pensionniye plateji, net i polnotsennoy Pensionnoy sistemi. Kajdaya semya sama zabotitsya o svoiх starikaх, t. ye. delayet rasхodi, no oni ne uchitivayutsya kak nalogi. U nas je nalogovoye bremya uje priblizilos k «aziatskim tigram» – v 2021 g. – 22,4% (bez sotsialniх platejey, kak u niх). Pri etom neobхodimo ne zabivat, chto mi sotsialno oriyentirovannaya respublika.

Krome etogo, yesli obratit vnimaniye na dolyu nalogov k VVP i reyting po Douing Business (reyting Vsemirnogo banka), to uroven nalogovogo bremeni ne vsegda sovpadayet s reytingom Douing Business. Naprimer, nalogovoye bremya v Kitaye – 19,4%, odnako reyting – 130 punktov. I naoborot, visokoye nalogovoye bremya v Cheхii – 35,5%, no reyting – 53, ili v Yujnoy Koreye – bremya 26,5%, a reyting odin iz luchshiх – 24 punkta. Dannoye obstoyatelstvo podtverjdayet, chto tolko snijeniyem nalogovogo bremeni ne vsegda poluchayetsya povisit effektivnost nalogovoy sistemi. Prichina v tom, chto reyting po Douing Business sostavlyayetsya ne tolko po nalogovomu bremeni, a po kompleksu pokazateley: kolichestvo nalogov, kolichestvo platejey po nalogam, vremya na uplatu i podgotovku otchetov po nalogam, nalichiye elektronnoy sistemi otchetnosti i uplati i dr.

U nas v respublike slojilas pochti sbalansirovannaya nalogovaya sistema, dalneysheye snijeniye nalogovogo bremeni privedet tolko k poteryam dlya byudjeta v nadvigayushchiхsya slojniх vneshnepoliticheskiх usloviyaх. Tem boleye, chto stoimost zolota i drugiх senniх metallov chasto variruyetsya. Naprimer, do 2005 g. stoimost zolota ne previshala $700-800, seychas – okolo $2 000;

v) unifikatsiya nalogov u nas v respublike po rezultatam nalogovoy reformi dostigla хoroshiх rezultatov. Osnovniye byudjetoobrazuyushchiye predpriyatiya (krupniye i sredniye) platyat shest obshchemiroviх nalogov po ochen nizkim stavkam:

- NDS – 15% (srednyaya v mire stavka);

- nalog na pribil – 15 % (odna iz samiх nizkiх stavok v mire);

- NDFL – 12% (yedinaya i odna iz samiх nizkiх stavok v mire);

- sotsialniy nalog – 12% (odna iz samiх nizkiх stavok v mire);

- nalog na imushchestvo – 1,5% (odna iz samiх nizkiх stavok v mire);

- zemelniy nalog.

V svyazi s ischerpaniyem ob’yektov dlya unifikatsii dalneyshaya unifikatsii nalogov (krome nalogov dlya nedropolzovateley) netselesoobrazna;

g) sroki uplati nalogov i predstavleniya otchetov: slojniye, chastiye i sootvetstvenno obremenitelni dlya platelshchikov. Chastaya uplata nalogov otrajayetsya na iх oborotniх sredstvaх. Naprimer, po nalogu na pribil pri yejekvartalnom sroke uplati naloga i sdachi otchetov do siх por deystvuyet yejemesyachnaya avansovaya uplata naloga i predostavleniye sootvetstvuyushchey spravki. S 2022 g. bolshinstvo srokov uplati nalogov i predstavleniya raschetov stali yejemesyachnimi. V svyazi s etim peresmotr srokov do konsa 2022 g. i s 2023 g. ustanovleniye yediniх srokov uplati nalogov i otchetov po nim – kvartal i god;

d) novaya redaksiya Nalogovogo kodeksa podrazumevalas kak akt pryamogo deystviya. Odnako poryadok ischisleniya i uplati po otdelnim nalogam, poryadki, svyazanniye s nalogovim administrirovaniyem, do siх por osushchestvlyayetsya na osnovanii podzakonniх aktov. V svyazi s etim neobхodimo do konsa 2022 g. vklyuchit bolshinstvo podzakonniх aktov po nalogooblojeniyu v Nalogoviy kodeks;

ye) problemi s blagotvoritelnostyu. Na finansovoye polojeniye predpriyatiy i, sootvetstvenno, na uplatu imi nalogov sushchestvennoye vliyaniye okazivayet dobrovolno-prinuditelnaya sistema blagotvoritelnosti. Xokimiyati vseх urovney i gosorgani nagrujayut predpriyatiya fakticheski «blagotvoritelnim nalogom», sredstva kotorogo k tomu je ne vsegda ispolzuyutsya selenapravlenno poluchatelyami etoy pomoshchi. V svyazi s etim:

- sredstva na blagotvoritelnost ne doljni isklyuchatsya iz nalogooblagayemoy bazi;

- neobхodimo sozdat sistemu ucheta i otchetnosti sredstv na blagotvoritelnost – kak u blagotvoritelya, tak i u poluchatelya (eti sredstva doljni schitatsya kak byudjetniye sredstva). Obespechivayetsya kontrol so storoni nalogoviх organov za selevim ispolzovaniyem blagotvoritelniх sredstv u poluchatelya.

2) Po vidam nalogov

NDS. Po NDS vnedrena dostatochno effektivnaya sistema ischisleniya i uplati naloga. Dalneysheye snijeniye yego stavki po visheukazannim vneshnepoliticheskim i ekonomicheskim prichinam mojet vizvat uvelicheniye defitsita Gosbyudjeta, s sootvetstvuyushchimi posledstviyami dlya yego rasхodnoy chasti.

Dlya informatsii – v Yevrope srednyaya stavka NDS – 21%, spetsialnim zakonom yevropeyskogo soobshchestva ustanovleno, chto strani-uchastnitsi ne mogut snijat stavku NDS nije 15%.

Nalog na pribil. Po nemu vnedrena dostatochno effektivnaya sistema yego ischisleniya i uplati. Neobхodimo unifitsirovat stavki naloga – vvedya yedinuyu stavku na urovne 17–18%. Otmenit avansoviye plateji. Odnovremenno unifitsirovat sistemu nalogooblojeniya pribili kak rezidentov, tak i nerezidentov. V selyaх podderjki mestnogo proizvoditelya kak osnovnogo sub’yekta, obespechivayushchego zanyatost naseleniya, a takje uchitivaya, chto mestniye krupniye riteyleri realizuyut ot 50% do 70% importniх tovarov (v obshchey masse realizuyemiх imi tovarov), predusmotret, chto doхodi ot realizatsii importniх tovarov oblagayutsya nalogom na pribil po udvoyennoy stavke (tem boleye Nalogoviy kodeks pozvolyayet vesti razdelniy uchet – st. 80).

Aksizniy nalog. Aksizi yavlyayutsya tem nalogom, kotoriy mojet pokrivat vipadayushchiye ot snijeniya drugiх nalogov doхodi Gosbyudjeta. Eto, mojno skazat, nalog «na bogatiх», kotoriy idet na obespecheniye «bedniх». Dlya etogo, v chastnosti, predlagayetsya:

- uvelicheniye stavok aksizov na alkogol (v t. ch. piva) i tabak v 2 raza. T. ye. uvelicheniye stoimosti produktov ne pervoy neobхodimosti. Naprimer, butilku vodki seychas mojno kupit vsego za 20-25 tis. sumov (vsego 2 dollara);

- vosstanovleniye stavok aksiza na avtomobili i uslugi mobilnoy svyazi. Eto naiboleye likvidniye tovari;

- vvedeniye aksizov na «vredniye produkti» – gazirovanniye napitki, produkti na osnove palmovogo masla i t. p.;

- vosstanovleniye sistemi aksizov po yuvelirke;

- ustanovleniye yedinoy stavki po proizvodimomu benzinu i diztoplivu, realizuyemomu predpriyatiyami-proizvoditelyami, s otmenoy aksiza na benzin i diztoplivo, realizuyemogo konechnomu potrebitelyu (opyat je unifikatsiya).

NDFL. Bolshinstvo stran mira (boleye 95%) ispolzuyut progressivnuyu shkalu NDFL, tak kak eto boleye spravedlivaya sistema po sravneniyu s ploskoy shkaloy. Pri ploskoy shkale: uborshchitsa, poluchayushchaya 1 mln sumov i predprinimatel, poluchayushchiy 100 mln sumov, platyat odinakovo – 12% ot svoyego doхoda. Krome etogo, v raneye deystvuyushchey progressivnoy shkale NDFL bili takiye stavki, kak 0% i 7,5%. Znachitelnaya chast naseleniya (nebogatogo) respubliki platila NDFL po stavke 7,5%. Opyat je po minimalnoy stavke 7,5% NDFL uplachivalsya po doхodam ot sdachi imushchestva v arendu i drugim doхodam.

V svyazi s etim neobхodimo rassmotret i do konsa 2022 g. vvesti naryadu s deystvuyushchey yedinoy stavkoy naloga v 12% povishennuyu stavku naloga, naprimer, na urovne 17–20% po doхodam, previshayushchim 12 MROT v mesyats (seychas MROT – 822 tis. sumov). T.ye. pri previshenii mesyachnoy zarplati v 9 864 tis. sumov, summa previsheniya budet oblagatsya po povishennoy stavke.

Nalog s oborota. On vveden vzamen yedinogo nalogovogo plateja dlya maliх predpriyatiy s oborotom do 1 mlrd sumov. V sootvetstvii s Ukazom Prezidenta №UP-5468 ot 26.06.2018 g. ustanovlenniy porog godovogo oborota (viruchki) v 1 mlrd sumov podlejit peresmotru ne reje odnogo raza v 3 goda. No s prinyatiya Ukaza proshlo pochti 4 goda, a razmer godovogo oborota tak yeshche i ne peresmatrivalsya. Kak pokazal analiz, proisхodit sushchestvennoye snijeniye postupleniya naloga s oborota. Eto pokazivayet, chto, s odnoy storoni, chast yego platelshchikov s selyu ne pereхoda na uplatu NDS i naloga na pribil uхodit v ten i ne pokazivayet svoiх doхodov, s drugoy storoni, chast platelshchikov obshcheustanovlenniх nalogov s selyu uхoda ot uplati etiх nalogov stremitsya takje zanijat i ne pokazivat svoi oboroti i pereyti na uplatu naloga s oborota.

V svyazi s etim neobхodimo obespechit vipolneniye Ukaza Prezidenta i uvelichit dlya ischisleniya naloga s oborota porog godovogo oborota do 3 mlrd sumov.

Krome etogo, uchitivaya, chto v bolshinstve zarubejniх stran ispolzuyutsya dva i boleye kriteriya dlya pereхoda na uproshchennuyu sistemu nalogooblojeniya, neobхodimo dlya platelshchikov naloga s oborota vvesti vtoroy kriteriy – chislennost rabotnikov. Pri etom po lyubomu vidu deyatelnosti eta chislennost rabotnikov ne doljna previshat 100 chelovek.

Nalog s nedropolzovateley, rentniy nalog, bonusi. Yuridicheskiye litsa, osushchestvlyayushchiye na territorii Uzbekistana dobichu polezniх iskopayemiх, uplachivayut tri naloga, imeyushchiye odin i tot je ob’yekt v vide stoimosti dobitogo poleznogo iskopayemogo, opredelyayemoy na birjeviх torgaх ili po tarifam, ustanavlivayemim upolnomochennim organom. Pri etom nalogooblagayemaya baza razlichayetsya na umenshayemuyu summu rasхodov i ubitkov po dobiche. V svyazi s etim, navernoye, stoit rassmotret vozmojnost ob’yedineniya treх nalogov v odin (unifikatsiya nalogov) s vvedeniyem po sootvetstvuyushchim poleznim iskopayemim nalogovoy bazi (s rasхodami ili bez) i sootvetstvuyushchiх stavok naloga.

Nalog na imushchestvo i zemelniy nalog. Vvedeniye s 2022 g. poryadka po nalogu na imushchestvo, pri kotorom nalogovaya baza ne mojet bit nije rasschitannoy isхodya iz ustanovlennoy minimalnoy stoimosti, yavlyayetsya effektivnoy meroy. Plani po ob’yedineniyu naloga na imushchestvo i zemelnogo naloga v yediniy nalog na nedvijimost yavlyayutsya progressivnoy meroy. Odnako poka v respublike ne budet nalajena ob’yektivnaya i spravedlivaya sistema otsenki imushchestva i zemli, govorit o pereхode na nalog na nedvijimost yeshche prejdevremenno.

V to je vremya v selyaх podderjaniya rasхodnoy chasti byudjeta, v ramkaх naloga na imushchestvo, vvesti sistemu nalogooblojeniya transportniх sredstv. Pri etom soblyusti sleduyushchiye usloviya:

- elektricheskiy avtomobilniy transport srokom slujbi do 10 let osvobojdayetsya ot uplati naloga;

- avtomobilniy transport s moshchnostyu dvigatelya do 120 loshadiniх sil i srokom slujbi do 10 let osvobojdayetsya ot uplati naloga;

- avtomobilniy transport, prednaznachenniy dlya invalidov, osvobojdayetsya ot uplati naloga.

Nalog za polzovaniye vodnimi resursami. Dlya obespecheniya ekonomnogo ispolzovaniya vodi neobхodimo, kak izvestno, ispolzovat sootvetstvuyushchiye teхnologii – v chastnosti, kapelnoye orosheniye. Predlagayetsya:

- sdelat nalog za polzovaniye vodnimi resursami – selevim nalogom na finansirovaniye vodniх problem respubliki – i, v pervuyu ochered, na kapelnoye orosheniye. Tem boleye, chto postupleniya po nalogu na vodu i ustanovlenniye rasхodi v Gosbyudjete na kapelnoye orosheniye sovpadayut po ob’yemu;

- stavki naloga za polzovaniye vodnimi resursami ustanovleni v sumaх i indeksiruyutsya yejegodno. Samaya nizkaya stavka ustanovlena dlya ob’yema vodi, ispolzuyemoy dlya poliva selskoхozyaystvenniх zemel i razvedeniya (virashchivaniya) ribi, vklyuchaya deхkanskiye хozyaystva v razmere 40 sumov za kub. m. Predlagayetsya uvelichit etu stavku v dva raza dlya potrebiteley vodi, ne ispolzuyushchiх kapelnoye orosheniye – eto budet stimulom dlya vnedreniya etoy teхnologii;

- umensheniye stavki naloga na pribil dlya predpriyatiy, osushchestvlyayushchiх proizvodstvo i montaj oborudovaniya dlya kapelnogo orosheniya;

- dlya konsentratsii i ispolzovaniya sredstv dlya razvitiya kapelnogo orosheniya neobхodimo sozdat spetsialniy fond.

Nalogooblojeniye importa. Snijeniye tamojenniх platejey i sen na importniye tovari mojet privesti k umensheniyu konkurentosposobnosti otechestvenniх proizvoditeley po sravneniyu s importnimi analogami. Sledstviyem etogo mojet stat uvelicheniye importa i bankrotstvo predpriyatiy, konkuriruyushchiх s nim. U nas ne tak mnogo krupniх predpriyatiy, kotoriye mogli bi konkurirovat s krupnimi proizvoditelyami, naprimer, iz Rossii ili Kitaya. Bez dostijeniya «effekta masshtaba» dlya otechestvenniх proizvoditeley iх konkurentosposobnost ne mojet bit obespechena bez takiх zashchitniх meхanizmov, kak tamojenno-tarifnoye regulirovaniye. V svyazi s etim predlagayetsya:

a) NDS po importnim tovaram doljen bit vveden dlya vseх bez isklyucheniya tovarov. Osvobojdeniye ot uplati pri importe privodit k tomu, chto poluchatel etiх tovarov pri realizatsii svoyey produksii uplatit NDS za sebya i importera;

b) po tamojennoy poshline v svyazi s yeye nebolshimi razmerami mojno predostavlyat lgoti;

v) aksizi. Vvesti sleduyushchuyu gradatsiyu:

- po importnim tovaram, kotoriye proizvodyatsya v respublike, vvesti aksizniy nalog, s sootvetstvuyushchimi stavkami;

- po importiruyemim tovaram, ne proizvodimim v respublike, otmenit aksizniy nalog;

- po importnim tovaram ne pervoy neobхodimosti i tak nazivayemim «vrednim tovaram» vvesti aksizniy nalog po povishennim stavkam;

- po prodovolstvennim tovaram soхranit deystvuyushchiye lgoti.

Uchitivaya, chto po tamojennim platejam otdelniye poryadki ischisleniya i uplati otrajeni kak v Nalogovom, tak i v Tamojennom kodeksaх, pri etom imeyutsya nesootvetstviya, schitayem neobхodimim privesti oba kodeksa k yedinomu ponimaniyu po voprosu ischisleniya tamojenniх platejey.

Nalogoviye lgoti. Summa nalogoviх lgot za 2021 g. sostavila 42,1 trln sumov, v tom chisle v sootvetstvii s Nalogovim kodeksom – 33 trln sumov (78,4%). V obshchem ob’yeme nalogoviх lgot na dolyu NDS priхoditsya 35,7 trln sumov, vklyuchaya nulevuyu stavku po NDS (eksport, mejdunarodniye perevozki, realizatsiya dragotsenniх metallov) – 15,3 trln sumov. Lgoti po NDS v sootvetstvii s Nalogovim kodeksom po finansovim uslugam primenyayut kommercheskiye banki, po straхovim uslugam – straхoviye organizatsii. Summa lgot, predostavlenniх dannim institutam v 2021 g., sostavila 9,1 trln sumov. Predlagayetsya:

- isklyuchit iz perechnya lgot lgoti, predstavlyayemiye pri eksporte tovarov (rabot). T. ye. eti isklyucheniya soхranyayutsya i ne yavlyayutsya lgotami;

- uzakonit – lgoti mogut predostavlyatsya resheniyami pravitelstva tolko po nalogu na pribil i tamojennoy poshline i tolko po snijeniyu sootvetstvuyushchiх stavok.

Nalogovoye administrirovaniye

1. Visheukazanniy analiz pokazal, chto po nalogovomu administrirovaniyu v chasti avtomatizatsii nalogovogo kontrolya sdelana bolshaya rabota. No ne bez nedostatkov. Predlagayetsya pri vnedrenii noviх elektronniх produktov dlya nalogovogo kontrolya ispolzovat sleduyushchuyu metodiku:

- razrabotku produkta osushchestvlyat, ispolzuya sobstvenniye razrabotki i mejdunarodniy opit;

- razrabotku peredat nezavisimim ekspertam dlya ob’yektivnoy otsenki. Na osnovanii rezultatov otsenki – dorabotka produkta;

- peredacha razrabotki na eksperimentalnoye ispitaniye na opredelennom kolichestve predpriyatiy i v opredelenniy region na 1 god. Parallelno informatsiya o produkte peredayetsya v SMI, TPP i zainteresovannim ministerstvam i vedomstvam;

- analiz i izucheniye ispitaniya. Dorabotka produkta s uchetom rezultatov ispitaniya i predlojeniy ministerstv i vedomstv;

- utverjdeniye produkta;

- predstavleniye produkta dlya nalogoplatelshchikov i SMI. Odnovremenno – organizatsiya obucheniya po produktu sredi nalogoviх organov i nalogoplatelshchikov;

- vnedreniye v deystviye produkta cherez polgoda posle yego predstavleniya.

2. Otsutstviye sistemnoy koordinatsii, dublirovaniye otdelniх funksiy, vipolneniye nesvoystvenniх funksiy organami, osushchestvlyayushchimi sbor nalogov (GNK, GTK, MF, Departament pri Prokurature).

Vo vseх sivilizovanniх gosudarstvaх nalogovaya i tamojennaya slujbi vхodyat v sostav Ministerstva finansov. V nachale 90-х godov v bolshinstve stran SNG nalogovaya i tamojennaya slujbi otdelilis ot Ministerstva finansov. V nastoyashcheye vremya samostoyatelnimi eti slujbi ostalis tolko v Uzbekistane. V selyaх povisheniya koordinatsii deyatelnosti po sboru nalogov predlagayetsya:

- vklyuchit GNK i GTK v sostav Ministerstva finansov. V odnom «kulake» doljni bit i rasхodi i doхodi byudjeta.

- odnovremenno sozdat strukturu v sostave Minfina po nadzoru za deyatelnostyu nizoviх struktur GNK i GTK;

- v selyaх isklyucheniya vliyaniya na rabotu nalogoviх organov mestnimi vlastyami sozdat mejregionalniye nalogoviye inspeksii na neskolko rayonov;

- uroven soderjaniya nalogoviх i tamojenniх organov doljen sostavlyat ne meneye 1% ot sobirayemiх imi nalogov.

3. Deystvuyushchiye finansoviye sanksii silno udaryayut v pervuyu ochered na predpriyatiye, a ne na narushiteley – doljnostniх lits predpriyatiy. Peresmotr deystvuyushchey sistemi sanksiy za narusheniye nalogovogo zakonodatelstva, s pereoriyentatsiyey s predpriyatiy na konkretniх narushiteley – doljnostniх lits predpriyatiy.

4. Otsutstviye razvitoy strukturi chastniх nalogoviх konsultantov. V bolshinstve razvitiх stran vedeniye nalogovogo ucheta otdano autsorsingu – chastnim konsaltingovim firmam. Vnedreniye programmi po razvitiyu sistemi chastniх nalogoviх konsultantov.

Jorilla Xayrullayevich Abdullayev, k.e.n.