Большинство организаций сдало годовую отчетность. После суматохи и короткой передышки – самое время изучить новые правила налогообложения на текущий год. Сделать это, не отрываясь от работы, а также без ошибок в текущей деятельности, поможет Налоговый навигатор – 2018.

Большинство организаций сдало годовую отчетность. После суматохи и короткой передышки – самое время изучить новые правила налогообложения на текущий год. Сделать это, не отрываясь от работы, а также без ошибок в текущей деятельности, поможет Налоговый навигатор – 2018.

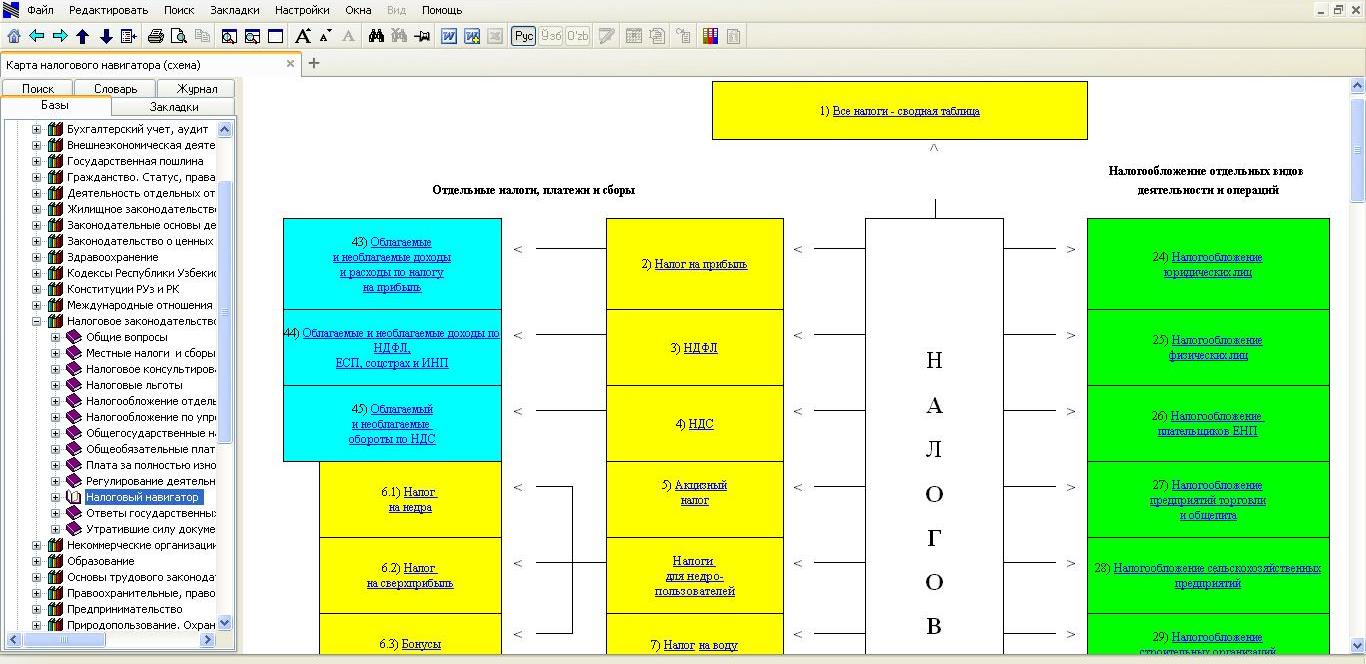

Как и в прошедшем году, Навигатор имеет карту. По ней легко получить полную и обновленную информацию о каждом налоге в отдельности. Здесь же сгруппирована информация для крупных и малых предприятий, в т.ч. по видам их деятельности.

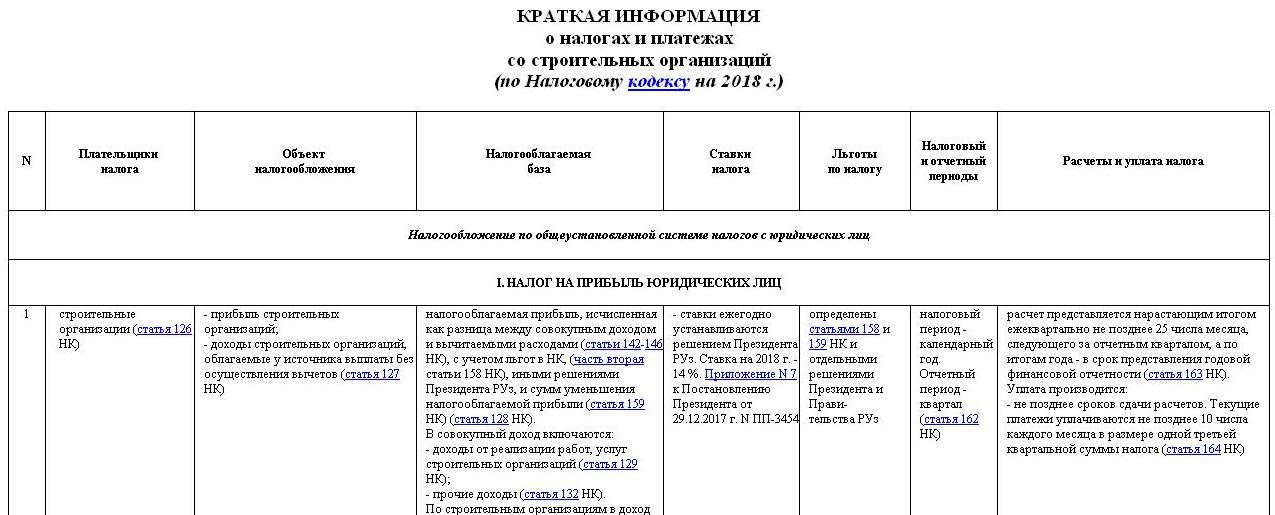

Нажмите на название обязательного платежа или категорию предприятия – откроется таблица. В ней описаны плательщики, объект, база, ставки налога, льготы по нему, налоговый и отчетный периоды, а также порядок расчета и уплаты обязательного платежа. Когда таблица описывает налоговый режим отдельных предприятий – информация приводится по всем применяемым налогам.

В Навигаторе появились новые разделы:

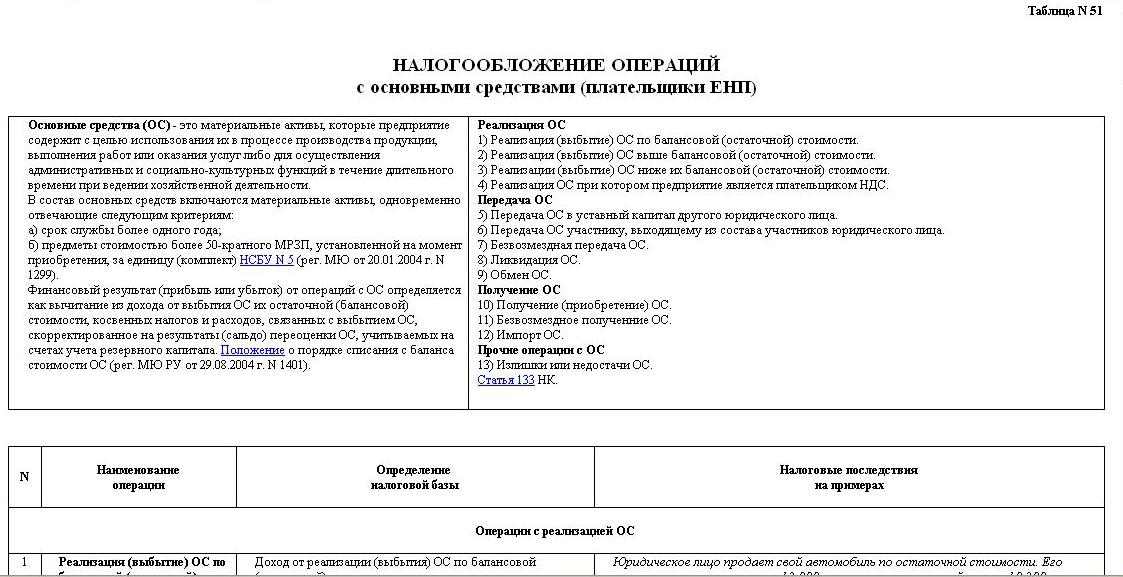

- «Налогообложение операций с основными средствами (плательщики ЕНП)»;

- «Налогообложение некоммерческих организаций».

Справочная служба «Мы отвечаем!» не раз отвечала на вопросы пользователей о налогах при реализации ОС выше или ниже их балансовой стоимости, передаче в уставный фонд других предприятий, выходе из строя и т.д. Теперь, обо всем – в удобной таблице.

Важно! Разъяснения даются с примерами:

«Юридическое лицо продает свой автомобиль по стоимости 22 400 тыс. сумов. Его первоначальная стоимость – 12 000 тыс. сумов, накопленный износ – 10 200 тыс. сумов. Остаточная стоимость – 1 800 тыс. сумов (12 000 - 10 200). Сальдо переоценки, учтенное на счете учета резервного капитала – 2 500 тыс. сумов. Расходы по реализации – 20 тыс. сумов.

Сумма дохода от выбытия автомобиля: 22 400 (цена реализации) – 1 800 (остаточная стоимость) + 2 500 (сальдо переоценки) – 20 (расходы по реализации) = 23 080 тыс. сумов.

Эта сумма подлежит налогообложению ЕНП по ставке основного вида деятельности предприятия».

Такая форма подачи позволяет сконцентрировать внимание бухгалтера на том, что действительно необходимо: посчитать и уплатить налог. Лишняя терминология, длинные и перегруженные предложения здесь отсутствуют.

«Налоговый навигатор – 2018» включен в продукт «Законодательство Республики Узбекистан» и доступен здесь.