Предлагаем ознакомиться с проектом Концепции реформирования системы государственного пенсионного обеспечения, вынесенным на общественное обсуждение.

Основные факторы, определяющие необходимость реформирования

системы государственного пенсионного обеспечения граждан

Система пенсионного обеспечения предусматривает осуществление комплекса мер экономического, правового, социального и организационного характера, направленных на обеспечение и поддержание жизненного уровня нетрудоспособного населения и малоимущих граждан.

Она охватывает более 3,3 млн. граждан или примерно 10 процентов населения страны. Пенсии по возрасту получают 2 502,6 тыс. человек, по инвалидности – 360,3 тыс., по случаю потери кормильца – 168,5 тыс., социальные пособия – 294,1 тыс. человек.

В системе государственного пенсионного обеспечения Республики Узбекистан проведены существенные попытки ее модернизации, связанные с введением общепринятых принципов пенсионного страхования. За последние годы сформирована единая база по составу заработка, из которого исчисляются страховые взносы, внедрен механизм осовременения заработка, принимаемого для исчисления пенсий, установлена система индивидуального учета начисленных страховых взносов.

Однако все еще не определены реальные меры по достижению социально достойного уровня пенсий. За счет граждан, имеющих достаточно высокий заработок и продолжительный стаж, выплачиваются пенсии незастрахованного характера, до сих пор действуют неоправданные льготы пенсионного обеспечения, ослаблена связь между размером пенсии и страховым взносом.

В скором будущем ожидается дисбаланс доходов и расходов Пенсионного фонда, что негативно повлияет на финансирование пенсий и других социальных выплат, вызванных следующими основными факторами.

I. Влияние демографических изменений на систему пенсионного обеспечения

В последние годы в Республике Узбекистан увеличивается нагрузка по пенсионным выплатам на экономически активное население страны. По данным демографического прогноза населения на период 2018–2025 гг. ожидается рост доли населения пенсионного возраста (на 1,2 млн. человек) что, соответственно, влияет на адекватное увеличение расходов Пенсионного фонда.

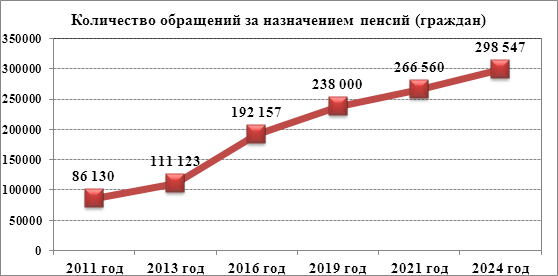

Так, начиная с 2016 года, в Республике Узбекистан наблюдается рост количества ежегодных обращений за назначением пенсий (ежегодный средний рост – 16 тыс. граждан), и к 2025 году превысит уровень 300 тыс. Основной рост обращений за назначением пенсий по возрасту обусловлен достижением граждан, родившихся в период высокого уровня рождаемости («Беби-бум» 50–60-х годов), общеустановленного пенсионного возраста.

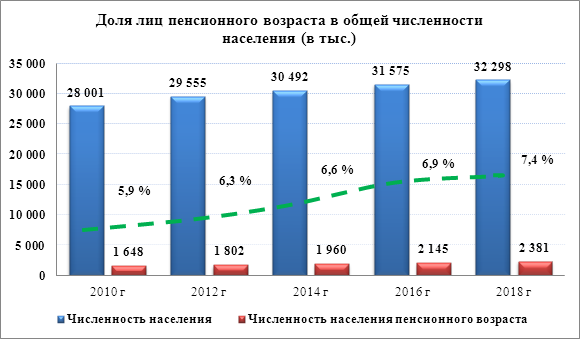

Показатель демографического фактора старения населения страны показывает, что имеется тенденция роста лиц пенсионного возраста (с 5,9% в 2010 году к общему количеству населения до 7,4% в 2018 году). Согласно сведениям органов статистики, начиная с 2019 года, количество лиц пенсионного возраста превысит уровень 9% и к 2025 году достигнет уровня 11% (против 6,2% в 2011 году).

Вместе с тем, одним из основных показателей пенсионного обеспечения граждан является пенсионный возраст. Проведенные анализы показали, что средний пенсионный возраст в мире для мужчин и женщин составляет 62 года, тогда как в Республике Узбекистан данный показатель составляет 57,5 лет (для женщин – 55 лет и 60 лет для мужчин). В странах Центральной Азии, например, в Казахстане, Кыргызстане и Таджикистане право выхода на пенсию по возрасту для мужчин установлено 63 года, а для женщин – 58 лет. В Казахстане пенсионный возраст женщин будет доведен до 63 лет, с поэтапным его увеличением на 6 месяцев каждый год. В Туркменистане пенсионный возраст составляет 62 года для мужчин и 57 лет для женщин.

II. Необходимость эквивалентного участия населения в финансировании системы социального страхования

Соблюдение эквивалентности обязательств по взносам и выплатам является основным принципом, обеспечивающим страховой характер систем пенсионного обеспечения работающего населения, действенным мотивационным и стимулирующим механизмом к личному финансовому участию в финансировании пенсионных систем.

Механизмы стимулирования граждан к длительному и беспрерывному участию в системе социального страхования остаются сложными и непрозрачными, вследствие чего порядка 60% трудоспособного населения (порядка 17 млн. чел.), что составляет 10,2 млн. человек, не охвачены государственным социальным страхованием, т.е. не осуществляют обязательные социальные платежи во внебюджетный Пенсионный фонд при Министерстве финансов Республики Узбекистан.

Согласно требованиям Международной организации труда для устойчивого развития системы пенсионного обеспечения граждан соотношение количества плательщиков взносов к получателям пенсий должно быть на уровне 1:4. Однако на сегодняшний день в Узбекистане данный показатель равен в среднем 1:1,5. Следует также отметить, что соотношение числа пенсионеров к работающему населению возросло с 61% в 2009 году до 66% в 2017 году.

III. Наличие неэффективных инструментов при распределении финансовых средств и слабые стимулирующие механизмы в системе социального страхования

Значительные суммы расходуются на выплату льготных пенсий. Доля пенсий, назначенных на льготных условиях, составляет 592,4 тыс. или 19,5% всех видов пенсий и 23,7% к числу пенсий по возрасту. Ежегодно в среднем назначается более 39,8 тыс. льготных пенсий. Вместе с тем, средний размер льготных пенсий намного выше, чем средний размер пенсий по возрасту (543,2 тыс. сумов), и достигает 742,6 тыс. сумов для пенсий по Списку № 3, 951,3 тыс. сумов – по Списку № 2 и 1 025,4 тыс. сумов – по Списку № 1[1].

Также ослаблена связь между размером пенсии и трудовым вкладом работника. Действующая система пенсионного обеспечения предусматривает назначение пенсии лицам, имеющим не менее 7 лет стажа работы.

Данное право предоставляет возможность получения пенсии лицам, проработавшим всего 7 лет и вносившим минимальный вклад в формирование доходов Пенсионного фонда за весь период своей трудоспособности.

Согласно Конвенции Международной организации труда № 102 «О минимальных нормах социального обеспечения», минимальный требуемый стаж для назначения пенсии по возрасту установлен 15 лет. Во многих странах мира, включая страны СНГ, минимальный требуемый стаж доведен до уровня 10–15 лет.

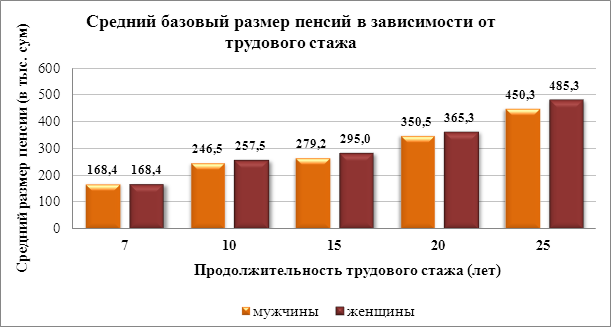

Наличие минимальных требований к стажу работы в размере 7 лет негативно отражается на участии граждан в системе государственного социального страхования. К примеру, в настоящее время при среднем уровне заработка разница в размере пенсии мужчины, имеющего 30 летний стаж работы (при требуемом стаже – 25 лет) и мужчины, имеющего 10 летний стаж работы (при минимальном требуемом стаже – 7 лет) составляет всего лишь порядка 200 тыс. сумов.

Слабые механизмы стимулирующего характера работников в длительном и беспрерывном участии в системе социального страхования вынуждают их к поиску новых способов уклонения от уплаты страховых взносов.

Все это требует пересмотра основных подходов системы социальной защиты населения в области пенсионного обеспечения.

Ниже приводится сам проект Концепции (ред.).

КОНЦЕПЦИЯ

реформирования системы государственного пенсионного обеспечения

Система пенсионного обеспечения предусматривает осуществление комплекса мер экономического, правового, социального и организационного характера, направленных на обеспечение и поддержание жизненного уровня нетрудоспособного населения и малоимущих граждан.

Она охватывает более 3,3 млн. граждан или примерно 10% населения страны. Пенсии по возрасту получают 2 502,6 тыс. человек, по инвалидности – 360,3 тыс., по случаю потери кормильца – 168,5 тыс., социальные пособия – 294,1 тыс. человек.

Действующая система пенсионного обеспечения не полностью отвечает современным требованиям, не обеспечивает максимально благоприятные условия для социальной защиты граждан в престарелом возрасте, при потере трудоспособности и потере кормильца. В частности:

действующий Закон Республики Узбекистан «О государственном пенсионном обеспечении граждан» был утвержден в 1993 году, в нем отсутствуют нормы прямого действия, многие нормы, регулирующие вопросы пенсионного обеспечения и социальной защиты населения, утверждены Указами Президента Республики Узбекистан, решениями Правительства, что приводит к различному их толкованию;

механизмы стимулирования граждан в длительном и беспрерывном участии в системе социального страхования остаются сложными и непрозрачными, вследствие чего, порядка 60% трудоспособного населения не охвачены государственным социальным страхованием;

сложилась широкая практика применения льготного пенсионного обеспечения, необоснованных надбавок и доплат к пенсиям для отдельных категорий лиц, которая на сегодняшний день фактически не применяется в мировой практике;

ослаблена связь между размером пенсии и трудовым вкладом работника, увеличивается нагрузка по пенсионным выплатам, в связи с чем в будущем ожидается дисбаланс доходов и расходов Пенсионного фонда, что негативно повлияет на финансирование пенсий и других социальных выплат;

система пенсионного обеспечения обезличенная и уравнительная, не отвечает принципам: взносы социального страхования должны составлять основу средств Пенсионного фонда и иметь строго целевое назначение – выплата пенсий лицам, участвовавшим в пенсионном страховании, а также четко не распределена ответственность по внесению обязательных взносов в Пенсионный фонд между работодателем и работником.

Стратегией действий по пяти приоритетным направлениям развития Республики Узбекистан в 2017–2021 годах, одним из приоритетных направлений развития социальной сферы определены обеспечение обязательных социальных гарантий населению, усиление социальной защиты уязвимых слоев населения и государственной поддержки пожилым людям и лицам с ограниченными возможностями.

В целях решения поставленных задач считается целесообразным осуществление следующих мероприятий:

а) в сфере совершенствования нормативно-правовой базы пенсионного обеспечения:

разработать и утвердить Закон Республики Узбекистан «О государственном пенсионном обеспечении граждан» в новой редакции, предусмотрев в нем больше норм прямого действия, упрощенные и прозрачные механизмы исчисления пенсий с учетом использования современных информационно-коммуникационных технологий, а также конкретные механизмы стимулирующего характера, включая накопительные, прекращения практики предоставления необоснованных льгот и доплат.

б) в сфере внедрения современных информационно-коммуникационных технологий в системе пенсионного обеспечения:

активное внедрение современных информационно-коммуникационных технологий в сфере пенсионного обеспечения, модернизация программного комплекса «Пенсия», позволяющего исключить стереотипы бумажного документооборота, которые приводят к образованию очередей и, как следствие, к фактам коррупции и бюрократизма. При расчете пенсии за базу будут приняты сведения персонифицированного учета начисления страховых взносов граждан, формируемых с 2015 года.

в) в сфере повышения социальной справедливости и эффективности системы пенсионного обеспечения:

предоставить право на получение всеми работающими пенсионерами пенсий в полном размере;

увеличить размер выплачиваемой пенсии одиноким пенсионерам, проживающим в интернатах (пансионатах) для престарелых и инвалидов;

ввести пособия в фиксированных размерах лицам с инвалидностью III группы.

г) в сфере внедрения механизмов стимулирующего характера и увеличения связи между размером пенсии и трудовым вкладом работника:

предусмотреть увеличение размера пенсии за каждый полный год стажа работы сверх 35 лет на 2% от среднемесячного заработка;

установить надбавки к пенсиям женщин, имеющих право выхода на пенсию в 54 года, но оформивших пенсию позже общеустановленного возраста;

увеличить размер среднемесячного заработка, принимаемого для исчисления пенсии с 8-кратного до 12-кратного минимального размера заработной платы, установленной законодательством на дату, с которой назначается пенсия;

(Вышеуказанные меры направлены на стимулирование продолжения трудовой деятельности и получения более высокого заработка гражданами, в течение которого производится уплата страховых взносов. Аналогичные нормы предусмотрены в законодательствах стран Евросоюза, США, Беларуси, Украины, Молдовы и т. д).

д) в сфере применения стимулирующих мер, обеспечивающих добровольное участие в системе социального страхования:

предоставить гражданам, достигшим пенсионного возраста, но не имеющим необходимого трудового стажа, право уплаты в разовом порядке суммы страховых взносов в Пенсионный фонд за каждый недостающий месяц стажа при расчете государственных пенсий (по состоянию на 1.04.2018 г. порядка 55% новых назначений приходится на пенсии с неполным стажем работы);

предоставить работающим супругам право уплаты из доходов в виде оплаты труда дополнительных страховых взносов в Пенсионный фонд за неработающих жен (мужей) на добровольной основе (система уплаты добровольных страховых взносов супругами за жен (мужей) предусмотрена во многих странах мира, например, в Японии данная система носит обязательный характер, аналогичная система предусмотрена в Швеции и Великобритании).

е) в сфере обеспечения эквивалентности финансового участия поколений:

увеличить минимальный требуемый стаж (7 лет) для назначения пенсии по возрасту. (Конвенцией МОТ № 102 «О минимальных нормах социального обеспечения» минимальный требуемый стаж для назначения пенсии по возрасту установлен 15 лет. Во многих странах мира, включая страны СНГ, минимальный требуемый стаж доведен до уровня 10–15 лет);

поэтапно повысить пенсионный возраст с доведением до среднемирового уровня.

[1] Списки производств, учреждений, работ, профессий и должностей, дающих право на льготную пенсию:

- Список № 1 – независимо от возраста, при наличии специального стажа;

- Список № 2 – с уменьшением общеустановленного возраста на 10 лет;

- Список № 3 – с уменьшением общеустановленного возраста на 5 лет.